USD = 44.907

USD = 44.907 EUR = 51.463

EUR = 51.463

Стрічка новин

Стрічка новин102260% річних і не тільки: як війна змінила кредити «до зарплати»

1233

1233 Этот материал также доступен на русском

Найчастіше позики надаються на два тижні

Посилання скопійованоlink copied

Посилання скопійованоlink copied

Після початку повномасштабного вторгнення Росії в Україну фінансові компанії різко скоротили обсяги кредитування населення. Доходи потенційних позичальників стали ще ретельніше і прискіпливіше аналізувати та частіше відмовляти у наданні мікрокредитів.

Тим же, кому вдається отримати позику, скорочують терміни фінансування, а часом навіть підвищують процентні ставки. Мінфін з’ясував, як змінилися умови мікрокредитування під час війни і що зараз відбувається в цьому секторі фінансів.

Скільки коштує мікрокредит

Мікрокредити завжди були одним із найдорожчих видів позик для фізосіб, війна тут мало що змінила. Зниження ставок було рідкісним винятком і найчастіше застосовувалося до старих перевірених клієнтів із позитивною кредитною історією. Після 24 лютого ставки зберігали на довоєнному рівні або навіть підвищували.

«Деякі компанії підняли ставку за кредитами», — підтвердив «Мінфіну» директор фінансового сервісу «ШвидкоГроші» Олександр Холод.

В середньому, за різними оцінками, за останні півроку відсотки за мікрокредитами для населення зросли як мінімум на 10−15% річних. Подорожчання пояснювали різними чинниками:

- зростання облікової ставки Нацбанку на початку червня з 10% до 25% річних,

- підвищення вартості гривневого ресурсу

- загальне зростання ризиків у мікрокредитуванні,

- серйозне збільшення неповернень.

- Ціни на невеликі позики зараз відрізняються дуже сильно. Це підтверджується у відкритих пропозиціях компаній, які вивчав «Мінфін».

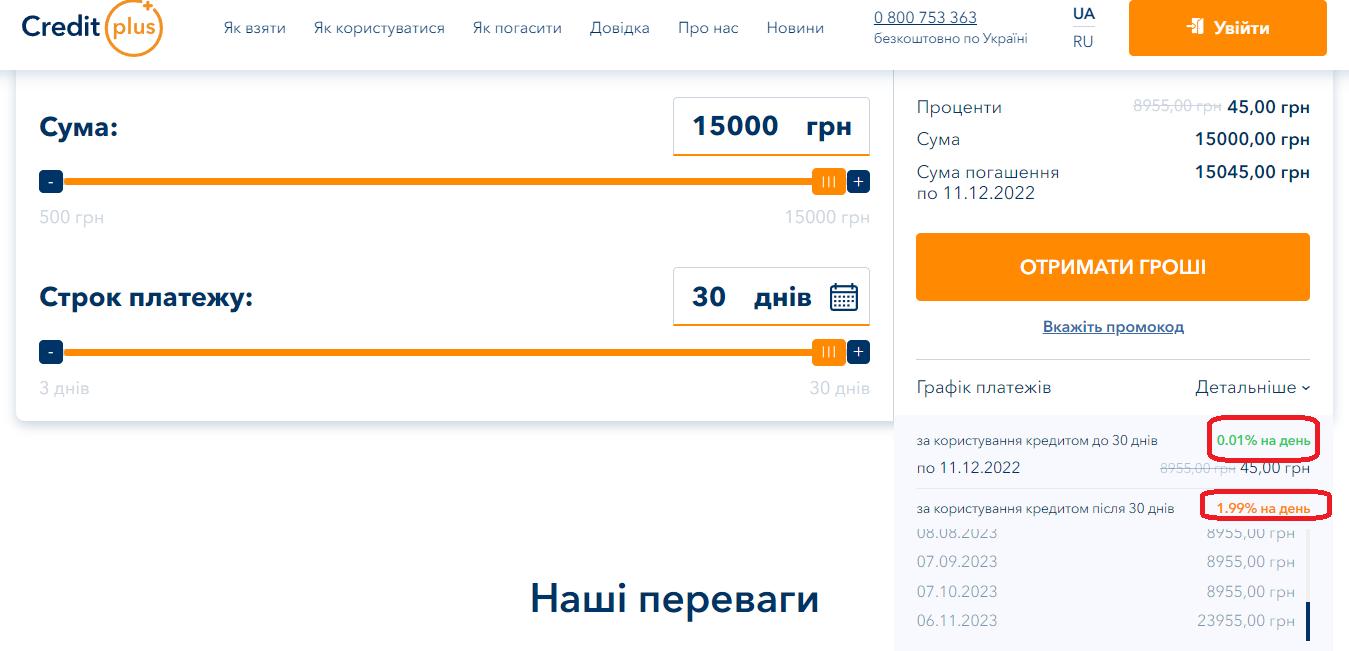

Наприклад, ціни на кредит CreditPlus залежать від терміну. До 30 днів встановлюється ставка 0,01% на день — це 0,3% на місяць. Далі відсоток підвищується вже до 1,99% на день, що за перерахунку на місяць дає вже 59,7%, а на рік — 726,4%.

Хоча відомо, що мікрокредити рідко оформлюються на 12-місячний термін, проте регулятор вимагає від фінансистів вказувати реальну вартість позик у перерахунку на рік. Це дозволяє споживачеві порівнювати їх із схожими кредитами у банках, а також правильно оцінювати розмір переплат.

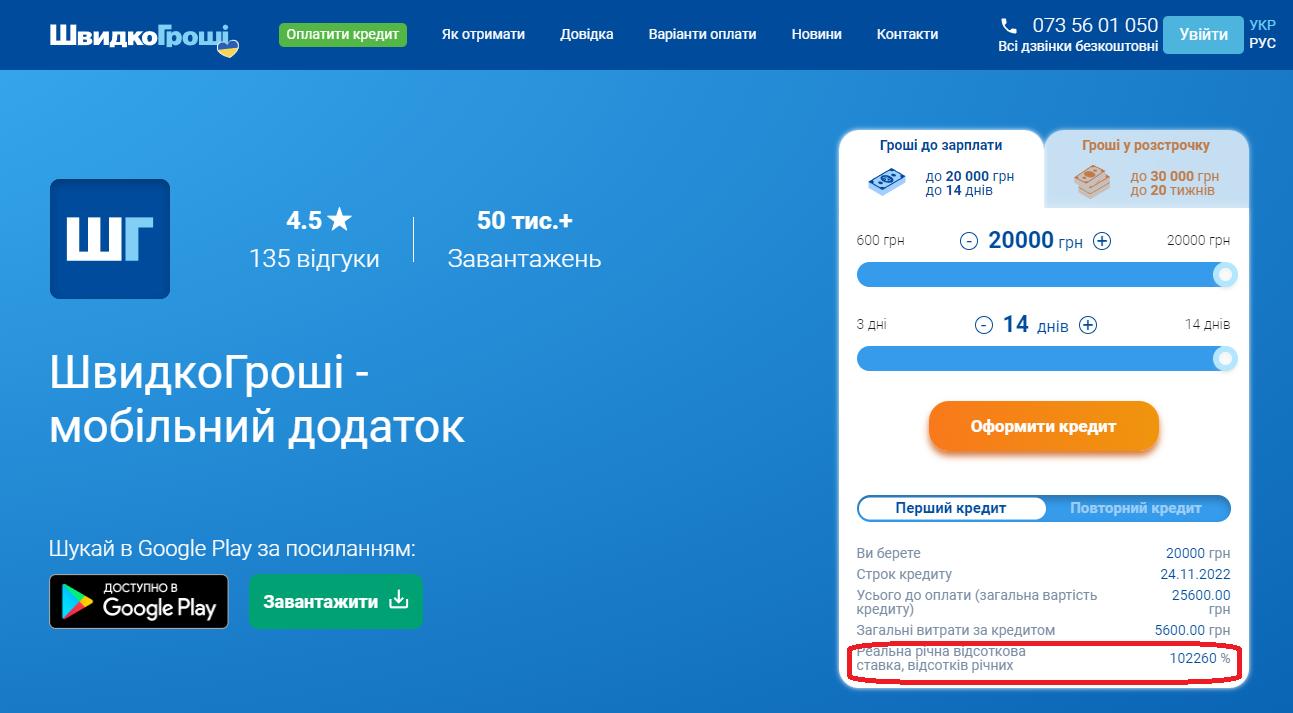

Скажімо, у сервісі «ШвидкоГроші» за першого кредиту на максимальну суму в 20 тис. грн на термін до 14 днів за програмою «Гроші до зарплати» переплата за кредитом становитиме 5,6 тис. грн — 28% від позиченої суми. А реальну вартість у перерахунку на річну ставку кредитор вказав у розмірі 102−260%. Якщо там же зайняти таку саму суму за програмою «Гроші у розстрочку» на 140 днів, то переплата становитиме 27,6 тис. грн (потрібно буде віддати 47,6 тис. грн). Ставка буде на рівні 1,2% на день

Для багатьох такі відсотки виглядають лякаюче і точно поступаються банківським, де ціни можуть досягати 60−80% річних. Але навіть на такому рівні ставки банків є більш привабливими, ніж у фінансових компаній. Хоча треба визнати, що неповернень у небанківських фінустанов помітно більше, ніж у банків. Та й вартість ресурсів у фінансових компаній вища.

На яких умовах кредитують

Ходова сума мікрокредиту під час війни — 10−15 тис. грн. Рідше позичають по 20−30 тис. грн. При цьому фінансові компанії рідко надають позики понад 30 тис. грн.

Кредитори зазначають, що попит на великі суми скоротився через складну ситуацію в економіці та глобальну невизначеність. Люди бояться брати кредити, не впевнені, що зможуть їх погасити.

«Порівняно з кінцем 2021 року, середній розмір позички, яку МФО (мікрокредитні фінансові організації) видавали фізособам, за шість місяців 2022 року зменшився з 5,03 тис. грн. до 3,65 тис. грн. Кількість таких кредитів упала у сім разів. Найсильніше скорочення торкнулося онлайн-позик», — повідомили «Мінфіну» на запит у Національному банку.

Кредитні терміни скоротилися, багато компаній відмовилися від кредитів на 2 місяці та довше, які можна було отримати до війни. Найчастіше позики надаються на два тижні.

-

Туристичний збір в Україні зріс майже на чверть: громади отримали понад 161 млн грн за п’ять місяців

Вчора, 18:00 • Новини

Вчора, 18:00 • Новини -

Українські виробники дронів виходять на ринки Азії – Reuters

Вчора, 17:49 • Новини

Вчора, 17:49 • Новини -

Проекти та інноваціїGoogle випустила Android 17: смартфони стануть значно «розумнішими» завдяки ШІВчора, 17:38 • Новини • Проекти та інновації

Проекти та інноваціїGoogle випустила Android 17: смартфони стануть значно «розумнішими» завдяки ШІВчора, 17:38 • Новини • Проекти та інновації -

Колізії та конфліктиЗа кордономСкандал навколо банкрутства MFS: портфель іпотек на £300 млн не знайшли в державних реєстрахВчора, 17:27 • Новини • Колізії та конфлікти

Колізії та конфліктиЗа кордономСкандал навколо банкрутства MFS: портфель іпотек на £300 млн не знайшли в державних реєстрахВчора, 17:27 • Новини • Колізії та конфлікти -

Фонд держмайна готує масштабне перезавантаження: більшість держпідприємств визнали неліквідними

Вчора, 17:17 • Новини

Вчора, 17:17 • Новини -

За кордономБез труни та кремації: у Німеччині легалізували новий спосіб похованняВчора, 17:07 • Новини • За кордоном

За кордономБез труни та кремації: у Німеччині легалізували новий спосіб похованняВчора, 17:07 • Новини • За кордоном -

За кордономНафта дешевшає на тлі поновлення поставок через Ормузьку протокуВчора, 16:57 • Новини • За кордоном

За кордономНафта дешевшає на тлі поновлення поставок через Ормузьку протокуВчора, 16:57 • Новини • За кордоном -

За кордономАвстралія виділить Україні додаткові $100 мільйонів військової допомогиВчора, 16:46 • Новини • За кордоном

За кордономАвстралія виділить Україні додаткові $100 мільйонів військової допомогиВчора, 16:46 • Новини • За кордоном -

СоцмережіДо кінця червня удача усміхнеться трьом знакам Зодіаку: хто у списку фаворитівВчора, 16:36 • Новини • Соцмережі

СоцмережіДо кінця червня удача усміхнеться трьом знакам Зодіаку: хто у списку фаворитівВчора, 16:36 • Новини • Соцмережі -

У прифронтових регіонах різко зменшилась кількість відгуків на вакансії

Вчора, 16:26 • Новини

Вчора, 16:26 • Новини -

Борщовий набір знову дорожчає: в Україні зросли ціни на картоплю, цибулю та моркву

Вчора, 16:16 • Новини

Вчора, 16:16 • Новини -

За кордономBugatti випустила люксові ключки для гольфу: найдорожчий набір коштує $72 тисячіВчора, 16:06 • Новини • За кордоном

За кордономBugatti випустила люксові ключки для гольфу: найдорожчий набір коштує $72 тисячіВчора, 16:06 • Новини • За кордоном -

Уряд ухвалив новий порядок ліцензування оборонних технологій

Вчора, 15:56 • Новини

Вчора, 15:56 • Новини -

«Київміськбуд» хоче додаткову докапіталізацію на 3 млрд грн

Вчора, 15:45 • Новини

Вчора, 15:45 • Новини -

Зверніть увагуВПО з окупованих територій зможуть використовувати житловий ваучер як перший внесок за “єОселю”Вчора, 15:35 • Новини • Зверніть увагу

Зверніть увагуВПО з окупованих територій зможуть використовувати житловий ваучер як перший внесок за “єОселю”Вчора, 15:35 • Новини • Зверніть увагу -

Українці тримають рекордні суми «під матрацом»: обсяг готівки перевищив 911 млрд грнВчора, 15:25 • Новини

-

Vodafone встановив сонячні панелі на 100 базових станціях в Україні

Вчора, 15:15 • Новини

Вчора, 15:15 • Новини -

У травні в Україні зареєстрували 218 автобусів – на 3% більше, ніж рік тому

Вчора, 15:05 • Новини

Вчора, 15:05 • Новини -

Імпорт зростав у 15 разів швидше за експорт: НБУ назвав причини скорочення ВВП

Вчора, 14:55 • Новини

Вчора, 14:55 • Новини -

За кордономЄС продовжив санкції проти РФ на рік замість шести місяцівВчора, 14:44 • Новини • За кордоном

За кордономЄС продовжив санкції проти РФ на рік замість шести місяцівВчора, 14:44 • Новини • За кордоном -

Командир взводу в/ч на Київщині вимагав хабар, погрожуючи відправити бійця на бойову – ДБР

Вчора, 14:33 • Новини

Вчора, 14:33 • Новини -

Артем Ляшанов: Транскордонні платежі в цифровій економіці

Вчора, 14:22 • Новини

Вчора, 14:22 • Новини

#спецпроекти

TOP-stories

Не пропустіть важливе!

Підписуйтесь та отримуйте дайжест новин

Щоденно чи щотижня – обираєте ви!

Думка експерта

Матеріали за темою

Фізичні особи

Фізичні особи

Фізичні особи

Фізичні особи

Фізичні особи