USD = 44.089

USD = 44.089

Лента новостей

Лента новостей102260% годовых и не только: как война изменила кредиты «до зарплаты»

2845

2845 Цей матеріал також доступний українською

Чаще всего ссуды предоставляются на две недели

Ссылка скопированаlink copied

Ссылка скопированаlink copied

После начала полномасштабного вторжения России в Украину финансовые компании резко сократили объемы кредитования населения. Доходы потенциальных заемщиков стали еще более тщательно и тщательно анализировать и чаще отказывать в предоставлении микрокредитов.

Тем же, кому удается получить ссуду, сокращают сроки финансирования, а иногда даже повышают процентные ставки. Минфин выяснил, как изменились условия микрокредитования во время войны и что сейчас происходит в этом секторе финансов.

Сколько стоит микрокредит

Микрокредиты всегда были одним из самых дорогих видов ссуд для физлиц, война здесь мало что изменила. Снижение ставок было редким исключением и чаще всего применялось к старым проверенным клиентам с положительной кредитной историей. После 24 февраля ставки сохраняли на довоенном уровне или даже повышали.

«Некоторые компании подняли ставку по кредитам», — подтвердил «Минфину» директор финансового сервиса «СкороДеньги» Александр Холод.

В среднем, по разным оценкам, за последние полгода проценты по микрокредитам для населения выросли как минимум на 10-15% годовых. Удорожание объясняли разными факторами:

- рост учетной ставки Нацбанка в начале июня с 10% до 25% годовых,

- повышение стоимости гривневого ресурса,

- общий рост рисков в микрокредитовании,

- серьезное увеличение невозвратов.

Цены на небольшие ссуды сейчас отличаются очень сильно, что подтверждается в открытых предложениях компаний, изучаемых Минфином.

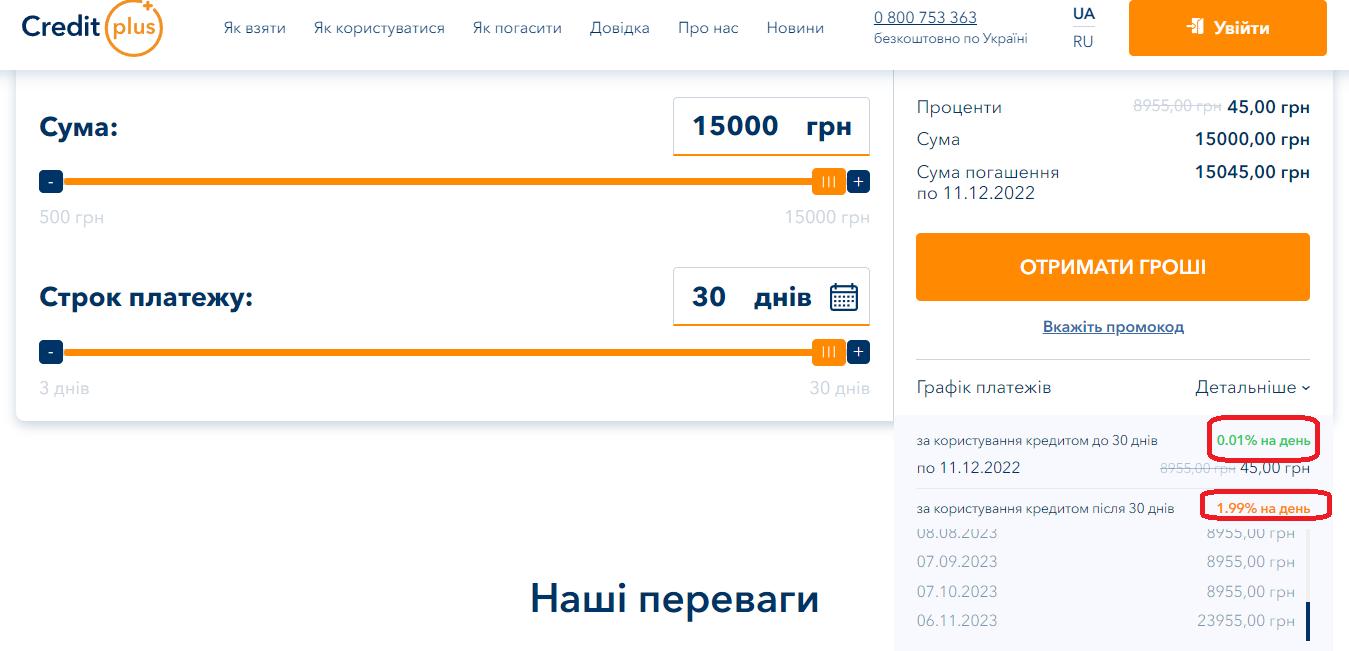

Например, цены на кредит CreditPlus зависят от срока. До 30 дней устанавливается ставка 0,01% на день — это 0,3% в месяц. Далее процент повышается уже до 1,99% на день, что при пересчете на месяц дает уже 59,7%, а на год — 726,4%.

Хотя известно, что микрокредиты редко оформляются на 12-месячный срок, однако регулятор требует от финансистов указывать реальную стоимость ссуд в пересчете на год. Это позволяет потребителю сравнивать их с похожими кредитами в банках, а также правильно оценивать размер переплат.

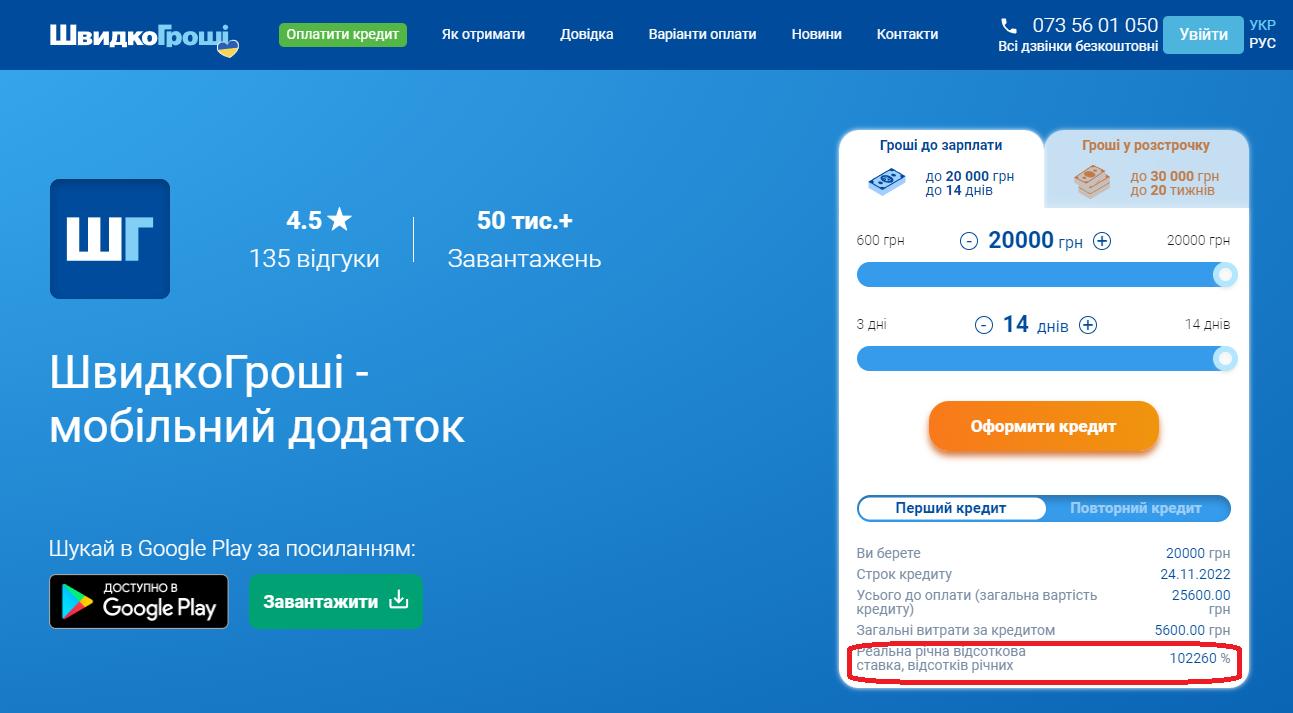

Скажем, в сервисе «БыстроДеньги» при первом кредите на максимальную сумму в 20 тыс. грн на срок до 14 дней по программе «Деньги к зарплате» переплата по кредиту составит 5,6 тыс. грн — 28% от заемной суммы. А реальную стоимость в пересчете на годовую ставку кредитор указал в размере 102-260%. Если там же занять ту же сумму по программе «Деньги в рассрочку» на 140 дней, то переплата будет составлять 27,6 тыс. грн (нужно будет отдать 47,6 тыс. грн). Ставка будет на уровне 1,2% в день

Для багатьох такі відсотки виглядають лякаюче і точно поступаються банківським, де ціни можуть досягати 60−80% річних. Але навіть на такому рівні ставки банків є більш привабливими, ніж у фінансових компаній. Хоча треба визнати, що неповернень у небанківських фінустанов помітно більше, ніж у банків. Та й вартість ресурсів у фінансових компаній вища.

На каких условиях кредитуют

Ходовая сумма микрокредита во время войны – 10-15 тыс. грн. Реже одалживают по 20-30 тыс. грн. При этом финансовые компании редко предоставляют ссуды более 30 тыс. грн.

Кредиторы отмечают, что спрос на большие суммы сократился из-за сложной ситуации в экономике и глобальной неопределенности. Люди боятся брать кредиты, не уверены, что смогут их погасить.

«По сравнению с концом 2021 года, средний размер ссуды, которую МФО (микрокредитные финансовые организации) выдавали физлицам, за шесть месяцев 2022 года уменьшился с 5,03 тыс. грн. до 3,65 тыс. грн. Количество таких кредитов упало в семь раз. Самое сильное сокращение коснулось онлайн-займов»,— сообщили «Минфину» по запросу в Национальном банке.

Кредитные сроки сократились, многие компании отказались от кредитов на 2 месяца и дольше, которые можно было получить до войны. Чаще всего ссуды предоставляются на две недели.

-

“Укрзализныця” за четыре месяца 2026 года заработала на ломе больше, чем за весь прошлый год

Сегодня, 14:00 • Новости

Сегодня, 14:00 • Новости -

СоцсетиТратить или экономить: финансовый гороскоп на первые дни маяСегодня, 13:51 • Новости • Соцсети

СоцсетиТратить или экономить: финансовый гороскоп на первые дни маяСегодня, 13:51 • Новости • Соцсети -

Коллизии и конфликтыПроблемные долги1,6 млрд грн долгов и задержки зарплат: на «Карпатнефтехиме» обостряется кризис на фоне банкротстваСегодня, 13:42 • Новости • Коллизии и конфликты

-

За рубежомиз-за войны в Иране цены на печатные платы стремительно взлетелиСегодня, 13:33 • Новости • За рубежом

За рубежомиз-за войны в Иране цены на печатные платы стремительно взлетелиСегодня, 13:33 • Новости • За рубежом -

70% новых клиентов украинских банков открывают счета через «Действие»

Сегодня, 13:26 • Новости

Сегодня, 13:26 • Новости -

Посевная в Украине: аграрии выполнили 28% плана

Сегодня, 13:13 • Новости

Сегодня, 13:13 • Новости -

Украина увеличивает финансирование Чернобыльской зоны: более 3 млрд грн в 2026 году

Сегодня, 13:03 • Новости

Сегодня, 13:03 • Новости -

Правительство упростило технический контроль для международных перевозчиков

Сегодня, 12:48 • Новости

Сегодня, 12:48 • Новости -

Фонд госимущества готовит масштабную приватизацию: Ocean Plaza, ОПЗ и ГОК выставят на продажу в 2026 годуСегодня, 12:24 • Новости

-

Розничная торговля возобновляется: оборот вырос на 11,2% в начале 2026

Сегодня, 12:12 • Новости

Сегодня, 12:12 • Новости -

Обзор СМИИнкрустированная Библия, иконы, учение святого: кто из нардепов задекларировал религиозные ценностиСегодня, 12:00 • Новости • Обзор СМИ

Обзор СМИИнкрустированная Библия, иконы, учение святого: кто из нардепов задекларировал религиозные ценностиСегодня, 12:00 • Новости • Обзор СМИ -

Обзор СМИГлобальный рейтинг нейросетей: самые популярные ИИ-инструменты мираСегодня, 11:48 • Новости • Обзор СМИ

Обзор СМИГлобальный рейтинг нейросетей: самые популярные ИИ-инструменты мираСегодня, 11:48 • Новости • Обзор СМИ -

Обзор СМИВ Украине появится официальный дистрибьютор BYDСегодня, 11:37 • Новости • Обзор СМИ

Обзор СМИВ Украине появится официальный дистрибьютор BYDСегодня, 11:37 • Новости • Обзор СМИ -

Обзор СМИЧленство в НАТО для Украины пока недоступно — громкое заявление еврокомиссараСегодня, 11:24 • Новости • Обзор СМИ

Обзор СМИЧленство в НАТО для Украины пока недоступно — громкое заявление еврокомиссараСегодня, 11:24 • Новости • Обзор СМИ -

Обзор СМИМировые цены на фисташки взлетели до максимума почти за 10 летСегодня, 11:13 • Новости • Обзор СМИ

Обзор СМИМировые цены на фисташки взлетели до максимума почти за 10 летСегодня, 11:13 • Новости • Обзор СМИ -

Обзор СМИИзменяющий новый закон о цифровизации взыскания долговСегодня, 11:00 • Новости • Обзор СМИ

Обзор СМИИзменяющий новый закон о цифровизации взыскания долговСегодня, 11:00 • Новости • Обзор СМИ -

НБУ обязал банки самостоятельно обменивать валюту должников в гривну для автоматического списания

Сегодня, 10:49 • Новости

Сегодня, 10:49 • Новости -

Обзор СМИУкраинцев заставят установить дома второй счетчик электроэнергии: кого это касаетсяСегодня, 10:36 • Новости • Обзор СМИ

Обзор СМИУкраинцев заставят установить дома второй счетчик электроэнергии: кого это касаетсяСегодня, 10:36 • Новости • Обзор СМИ -

Обзор СМИМерц допустил территориальные потери Украины: как это связано с вступлением в ЕССегодня, 10:23 • Новости • Обзор СМИ

Обзор СМИМерц допустил территориальные потери Украины: как это связано с вступлением в ЕССегодня, 10:23 • Новости • Обзор СМИ -

Обзор СМИМясо дорожает быстрее, чем растут доходы: как изменились цены в Украине за годСегодня, 10:12 • Новости • Обзор СМИ

Обзор СМИМясо дорожает быстрее, чем растут доходы: как изменились цены в Украине за годСегодня, 10:12 • Новости • Обзор СМИ -

Обзор СМИНасколько развиты государства, которые Украина определяет странами миграционного рискаСегодня, 10:00 • Новости • Обзор СМИ

Обзор СМИНасколько развиты государства, которые Украина определяет странами миграционного рискаСегодня, 10:00 • Новости • Обзор СМИ -

Обзор СМИСовет может разрешить военным ввозить авто без пошлиныСегодня, 09:47 • Новости • Обзор СМИ

Обзор СМИСовет может разрешить военным ввозить авто без пошлиныСегодня, 09:47 • Новости • Обзор СМИ

#спецпроекты

TOP-stories

Не пропустите важное!

Подписывайтесь и получайте дайжест новостей

Ежедневно или еженедельно – выбираете вы!

Материалы по теме

Фізичні особи

Физические лица

Фізичні особи

Фізичні особи

Фізичні особи