USD = 43.255

USD = 43.255

Стрічка новин

Стрічка новинЯк розрахувати податкову пільгу з податку на прибуток?

542

542 Этот материал также доступен на русском

Актуальні на момент складання податкової декларації податкові пільги та їхні коди можна знайти у Довідниках пільг на офіційному вебпорталі Державної податкової служби України

Посилання скопійованоlink copied

Посилання скопійованоlink copied

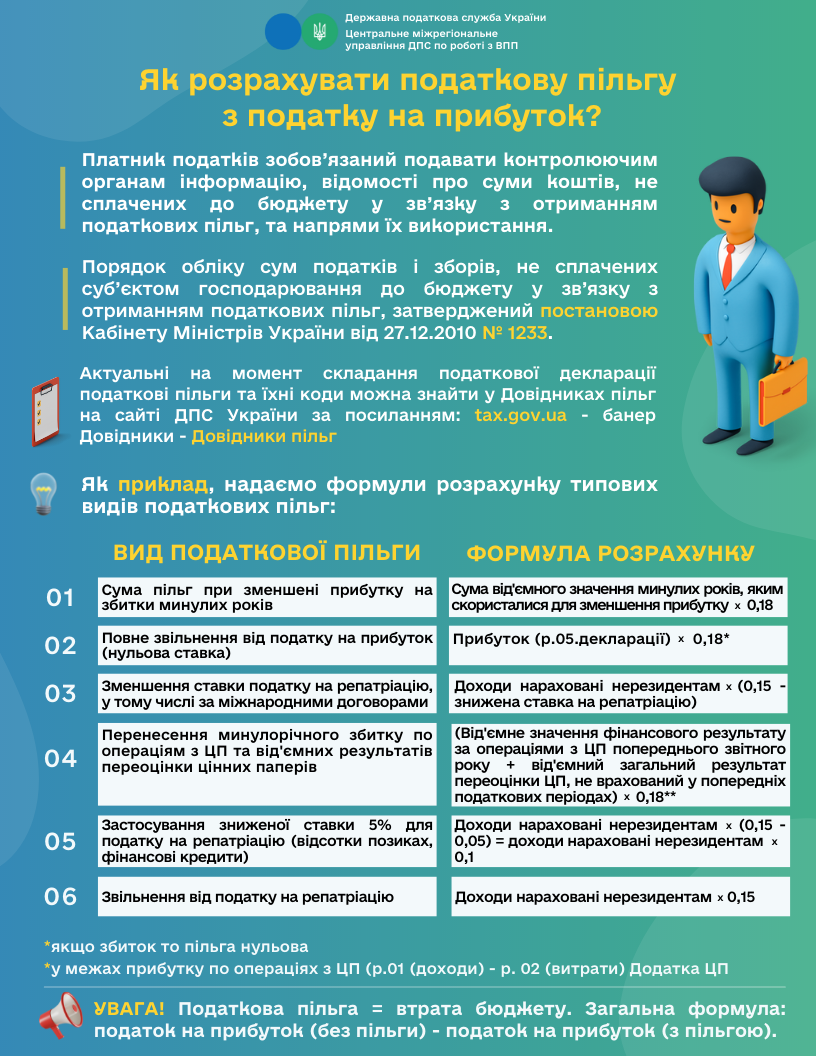

Центральне міжрегіональне управління ДПС по роботі з великими платниками податків інформує, що відповідно до п.п. 16.1.6 п. 16.1 ст. 16 Податкового кодексу України від 02.12.2010 № 2755-VI, зі змінами та доповненнями, (надалі – Податковий кодекс) платник податків зобов’язаний подавати контролюючим органам інформацію, відомості про суми коштів, не сплачених до бюджету у зв’язку з отриманням податкових пільг, та напрями їх використання.

Податкова пільга – передбачене податковим та митним законодавством звільнення платника податків від обов’язку щодо нарахування та сплати податку та збору, сплата ним податку та збору в меншому розмірі за наявності підстав, визначених п. 30.2 ст. 30 Податкового кодексу (п. 30.1 ст. 30 Податкового кодексу).

Порядок обліку сум податків і зборів, не сплачених суб’єктом господарювання до бюджету у зв’язку з отриманням податкових пільг, затверджений постановою Кабінету Міністрів України від 27.12.2010 № 1233, зі змінами та доповненнями. Цей Порядок є обов’язковим для виконання суб’єктами господарювання, які відповідно до Податкового кодексу не сплачують податки та збори до бюджету у зв’язку з отриманням податкових пільг.

Актуальні на момент складання податкової декларації податкові пільги та їхні коди можна знайти у Довідниках пільг на офіційному вебпорталі Державної податкової служби України за посиланням https://tax.gov.ua/ – банер Довідники – Довідники пільг.

Як приклад, надаємо формули розрахунку типових видів податкових пільг.

|

№ |

Вид податкової пільги |

Формула розрахунку |

| 1 | Сума пільг при зменшенні прибутку на збитки минулих років | Сума від’ємного значення минулих років, яким скористалися для зменшення прибутку х 0,18 |

| 2 | Повне звільнення від податку на прибуток (нульова ставка) | Прибуток (р.05.декларації) х 0,18 * |

| 3 | Зменшення ставки податку на репатріацію, у тому числі за міжнародними договорами | Доходи нараховані нерезидентам х (0,15 – знижена ставка на репатріацію) |

| 4 | Перенесення минулорічного збитку по операціям з ЦП та від’ємних результатів переоцінки цінних паперів | (Від’ємне значення фінансового результату за операціями з ЦП попереднього звітного року + від’ємний загальний результат переоцінки ЦП, не врахований у попередніх податкових періодах) х 0,18 ** |

| 5 | Застосування зниженої ставки 5% для податку на репатріацію (відсотки позиках, фінансові кредити) | Доходи нараховані нерезидентам х (0,15-0,05) = доходи нараховані нерезидентам х 0,1 |

| 6 | Звільнення від податку на репатріацію | Доходи нараховані нерезидентам х 0,15 |

* Якщо збиток, то пільга нульова;

** У межах прибутку по операціях з ЦП (р.01 (доходи) – р.02 (витрати) Додатка ЦП.

Увага! Податкова пільга = втрата бюджету. Загальна формула: податок на прибуток (без пільги) – податок на прибуток (з пільгою).

-

За час повномасштабної війни підприємці отримали 100,2 тис. доступних кредитів на 372,5 млрд гривень у межах Програми «5-7-9%»

Вчора, 18:00 • Новини

Вчора, 18:00 • Новини -

Обсяг експортної виручки торік збільшився майже на 5% – Нацбанк

Вчора, 17:49 • Новини

Вчора, 17:49 • Новини -

Проекти та інноваціїПровідні економісти закликають ЄС підтримати запуск цифрового євроВчора, 17:38 • Новини • Проекти та інновації

Проекти та інноваціїПровідні економісти закликають ЄС підтримати запуск цифрового євроВчора, 17:38 • Новини • Проекти та інновації -

Колізії та конфліктиВ Україні заблокували PolymarketВчора, 17:27 • Новини • Колізії та конфлікти

Колізії та конфліктиВ Україні заблокували PolymarketВчора, 17:27 • Новини • Колізії та конфлікти -

Податкова роз’яснила нові правила оподаткування прибутку банків

Вчора, 17:17 • Новини

Вчора, 17:17 • Новини -

Держгеокадастр повідомив про індексацію нормативної грошової оцінки земель за 2025 рік

Вчора, 17:07 • Новини

Вчора, 17:07 • Новини -

Норвегія разом з Україною вироблятиме ракети для ППО NASAMS

Вчора, 16:57 • Новини

Вчора, 16:57 • Новини -

За кордономApple вперше за 14 років обійшла Samsung за поставками смартфонів, ринок у 2025 році зріс на 2% – CounterpointВчора, 16:46 • Новини • За кордоном

За кордономApple вперше за 14 років обійшла Samsung за поставками смартфонів, ринок у 2025 році зріс на 2% – CounterpointВчора, 16:46 • Новини • За кордоном -

За кордономВеликі банки США звітують про прибутки на тлі зростання угод і боротьби за талантиВчора, 16:36 • Новини • За кордоном

За кордономВеликі банки США звітують про прибутки на тлі зростання угод і боротьби за талантиВчора, 16:36 • Новини • За кордоном -

Виручка світових виробників чипів торік зросла в 1,2 рази і становила $793 млрд

Вчора, 16:26 • Новини

Вчора, 16:26 • Новини -

Колізії та конфліктиЗа кордономАктиви колишнього мільярдера Майлза Го продають у межах банкрутства на тлі справи про масштабне шахрайствоВчора, 16:16 • Новини • Колізії та конфлікти

Колізії та конфліктиЗа кордономАктиви колишнього мільярдера Майлза Го продають у межах банкрутства на тлі справи про масштабне шахрайствоВчора, 16:16 • Новини • Колізії та конфлікти -

Rheinmetall оголосив про надсилання в Україну першої партії БМП Lynx KF41

Вчора, 16:06 • Новини

Вчора, 16:06 • Новини -

Огляд ЗМІПершій транзакції в мережі біткоїна виповнилось 17 роківВчора, 15:56 • Новини • Огляд ЗМІ

Огляд ЗМІПершій транзакції в мережі біткоїна виповнилось 17 роківВчора, 15:56 • Новини • Огляд ЗМІ -

Нелегальні азартні ігри: БЕБ припинило діяльність ще 5 гральних закладів в Одесі

Вчора, 15:45 • Новини

Вчора, 15:45 • Новини -

Готелі роблять ставку на програми лояльності та прямі бронювання на тлі розвитку ШІ

Вчора, 15:35 • Новини

Вчора, 15:35 • Новини -

Проекти та інноваціїНовий Трудовий кодекс: більше гнучкості у формах зайнятості та наближення до європейських стандартівВчора, 15:25 • Новини • Проекти та інновації

Проекти та інноваціїНовий Трудовий кодекс: більше гнучкості у формах зайнятості та наближення до європейських стандартівВчора, 15:25 • Новини • Проекти та інновації -

ФОПи отримали повноцінний доступ до BankID: НБУ оновив правила

Вчора, 15:15 • Новини

Вчора, 15:15 • Новини -

Автогаз в Україні подорожчав до рекордних 38 грн за літр

Вчора, 15:05 • Новини

Вчора, 15:05 • Новини -

Україна обговорює з США угоду про вільну торгівлю з нульовими тарифами

Вчора, 14:55 • Новини

Вчора, 14:55 • Новини -

Зверніть увагуЗ 1 квітня 2026 року для бізнесу різко зростуть тарифи на розподіл газу: в окремих регіонах — до +60%Вчора, 14:44 • Новини • Зверніть увагу

Зверніть увагуЗ 1 квітня 2026 року для бізнесу різко зростуть тарифи на розподіл газу: в окремих регіонах — до +60%Вчора, 14:44 • Новини • Зверніть увагу -

За кордономОгляд ЗМІЗолото вперше в історії перевищило $4600 за унціюВчора, 14:33 • Новини • За кордоном

За кордономОгляд ЗМІЗолото вперше в історії перевищило $4600 за унціюВчора, 14:33 • Новини • За кордоном -

Резиденти “Дія.City” сплатили ₴34,6 млрд податків за 2025 рік — майже вдвічі більше, ніж у 2024 році

Вчора, 14:22 • Новини

Вчора, 14:22 • Новини

#спецпроекти

TOP-stories

Не пропустіть важливе!

Підписуйтесь та отримуйте дайжест новин

Щоденно чи щотижня – обираєте ви!

Матеріали за темою

ДПС

ДПС

Законодавство

Законодавство

ДПС