USD = 43.957

USD = 43.957

Стрічка новин

Стрічка новинСпоживання металопрокату в Україні за підсумками 2025 року зросло на 12%

90

90 Металотрейдингові компанії зафіксували зростання продажів у середньому на 10–15% у натуральному вираженні

Посилання скопійованоlink copied

Посилання скопійованоlink copied

Український ринок металопродукції завершив 2025 рік зі зростанням: металоспоживання збільшилося на 12%, місткість ринку сягнула 3,4 млн т. За цими цифрами – скорочення продажів через уповільнення попиту в інфраструктурному секторі й зменшення виробництва через перебої з енергопостачанням у багатьох замовників, висока конкуренція і зниження маржі, дефіцит кадрів і відтермінування платежів за державними контрактами. Що відбувалося на українському ринку металопрокату, з’ясовував GMK Center.

Загальна динаміка ринку

За підсумками 2025 року металоспоживання в Україні зросло на 12% після збільшення на 10% за підсумками 2024 року. За оцінками «Метінвест-СМЦ», місткість українського ринку металопродукції минулого року становила 3,4 млн т (без урахування прокату з полімерним покриттям, неіржавного прокату, безшовних труб і білої жесті).

Протягом року динаміка металоспоживання в різних сегментах була неоднорідною. У будівельному сортаменті сезон дещо запізнився й розпочався у травні, після чого встановилася стандартна сезонність: пік попиту припав на середину року, незначний спад – на листопад-грудень.

Інакше складалася ситуація в машинобудуванні. Металопродукція для цієї галузі користувалася найбільшим попитом у першому півріччі, а в другому спостерігався спад. У компанії «ТАКТ Метал» це пояснюють недофінансуванням ОПК.

Металоторговельні компанії, опитані GMK Center, зафіксували збільшення продажів металопродукції в натуральному вираженні в середньому на 10–15% за підсумками 2025 року. Обсяг реалізації в основних гравців ринку досі не сягнув довоєнних показників.

Тренди ринку

Серед головних тенденцій ринку металотрейдери виокремлюють такі:

- Уповільнення металоспоживання у сфері інфраструктурного будівництва. Протягом більшої частини 2025 року фінансування державою інфраструктурних проєктів залишалося на низькому рівні. Лише з осені, після поновлення системних ударів по енергоінфраструктурі, влада знову почала посилювати захист енергооб’єктів. Збільшення обсягу виконаних будівельних робіт в Україні за підсумками минулого року становило 15,5% р./р. Галузь вийшла у «плюс» лише влітку. За підсумками січня-травня динаміка будівництва залишалася від’ємною (−7,5% р./р).

- Зниження маржинальності в багатьох сегментах. За оцінками Віталія Притули, директора компанії «Єврометал», чиста маржа сьогодні рідко перевищує 5%.

- Вплив відключень електроенергії. Металобази загалом здатні працювати на генераторах, проте дефіцит електроенергії зменшує платоспроможний попит: клієнти змушені частково або повністю зупиняти виробництво або будівництво. Особливо відчутним цей вплив був наприкінці 2025 року.

- Висока конкуренція. На ринку зберігається жорстка цінова конкуренція з фактами демпінгу, що суттєво обмежує можливості трейдерів для підвищення цін.

- Збільшення імпорту металопродукції. За даними ОП «Укрметалургпром», у 2025 році імпорт металопрокату зріс на 31,2% р./р., а частка імпорту в структурі споживання металу підвищилася на 2,5 в. п. – до 40,1%. Це максимальний показник за весь час незалежності України. Основними країнами-імпортерами залишаються Туреччина та Китай.

- Посилення дефіциту кадрів. Брак персоналу призводить до зростання заробітних плат, що в умовах жорсткої конкуренції компенсується скороченням маржі. В окремих компаніях дефіцит персоналу сягає 30% від загальної потреби.

- Зростання значення фактору швидкої поставки. Запит на оперативне відвантаження потребує наявності достатніх складських запасів, що призводить до замороження обігових коштів у товарних активах.

- Відстрочки платежів за державними контрактами. За словами Романа Анзіна, CEO компанії Vartis, це створює серйозне навантаження на обіговий капітал постачальників і виробників та змушує залучати кредитні ресурси.

- Зміщення продажів будівельного сортаменту в західні регіони. У 2025 році там активно будували логістичні центри, склади, елеватори й виробничі об’єкти, динамічно розвивалося житлове й рекреаційне будівництво.

Наприкінці 2025 року – вперше з моменту скасування блокади західних прикордонних переходів навесні 2024 року – виникли серйозні логістичні проблеми. Причиною стали систематичні російські удари по портовій інфраструктурі Одеси та дунайських портів. Цей фактор може залишатися актуальним і у 2026 році.

«Багато металу завозиться з Туреччини баржами. Зараз велика кількість барж очікує розвантаження в територіальних водах Румунії. Багато турецьких судновласників, які доставляли металопродукцію в Україну, відмовилися заходити в українські порти. Це вже призвело до виникнення дефіциту в сегменті товстого листа 30–50 мм», – зазначив Віталій Притула.

Не менш серйозними можуть виявитися й внутрішні логістичні проблеми.

«Спостерігається скорочення пропозиції логістичних послуг через дефіцит водіїв і транспортних засобів, що створює тиск на ціноутворення й викликає значні коливання вартості послуг. Виникають труднощі з доставкою товарів у східні області та вивезенням продукції з виробничих об’єктів у зонах підвищеного ризику. Логістичні компанії нерідко відмовляються працювати в цих напрямках, що ускладнює забезпечення безперервності поставок», – підкреслив Роман Анзін.

Додатковим викликом для автоперевезень у першому півріччі 2026 року можуть стати зруйновані дороги після суворої зими.

Попит за видами металопродукції

За даними «Метінвест-СМЦ», ємність сегменту арматури зросла на 14%, до 754 тис. т. Основними драйверами стали інфраструктурні й оборонні проєкти. Додаткову підтримку забезпечило зростання комерційного, житлового й рекреаційного будівництва в західних регіонах.

Друга підгрупа будівельного сортаменту – фасонний прокат – також продемонструвала зростання. Споживання балки, кутника і швелера збільшилося на 14%, до 180 тис. т, рейок – на 114%, до 76 тис. т. Найбільше зростання в сегменті рейок було забезпечене поставкою раніше законтрактованих обсягів для «Укрзалізниці» в межах будівництва й ремонту залізничних колій. Інший сортовий прокат (круг, полоса, квадрат) зріс на 7%, до 153 тис. т.

Сегмент плоского прокату за підсумками 2025 року продемонстрував позитивну динаміку:

- оцинкований прокат – на 27%, до 378 тис. т;

- холоднокатаний прокат – на 15%, до 281 тис. т;

- гарячекатаний прокат – на 12%, до 997 тис. т.

За словами Олександра Ведерникова, начальника відділу аналітики та ціноутворення «Метінвест-СМЦ», зростання в сегменті гарячекатаного прокату зумовлене насамперед збільшенням внутрішнього споживання трубними підприємствами на тлі підвищеного попиту на трубний прокат. Зростання в сегменті оцинкованого прокату пов’язане зі збільшенням виробництва прокату з полімерним покриттям і підвищеним попитом на підкат (оцинкований рулон).

За низкою видів металопрокату минулого року було зафіксовано зниження споживання:

- помольні шари – −17%, до 94 тис. т, через зменшення видобутку залізорудної сировини (ЗРС) і зниження завантаження ГЗК;

- профіль СВП (шахтні стійки) – −10%, до 25 тис. т, на тлі згортання діяльності в шахтах у зоні бойових дій, насамперед видобутку коксівного вугілля на ШУ «Покровське»;

- катанка – −4%, до 442 тис. т, через посилення конкуренції метизних підприємств із китайськими й турецькими виробниками як на внутрішньому, так і на європейському ринку.

Для порівняння: за підсумками 2024 року профіль СВП був єдиним сегментом ринку, що продемонстрував суттєве зниження – у 2,5 раза, до 28 тис. т (із тих самих причин, що й у 2025 році). Сегмент шарів у 2024 році показав найбільше зростання – на 71%, до 113 тис. т, завдяки збільшенню споживання на українських ГЗК, які наростили виробництво після відкриття морського коридору для експорту ЗРС. Це наочно ілюструє, наскільки змінюється структура попиту на окремі види металопрокату в умовах війни.

Окремої уваги заслуговує зростання споживання в машинобудуванні, орієнтованому на оборонні замовлення.

«Найбільше зростання спостерігалося в сегменті спеціальних і легованих сталей, каліброваного прокату і продукції з підвищеними вимогами до якості. Попит на стандартні позиції залишався стриманим, тоді як попит на нішеві й технічно складні продукти підвищувався. За підсумками 2025 року продажі каліброваного прокату зросли на 16%, що корелює із загальною динамікою попиту в цьому сегменті», – зазначив Ігор Удовиченко, директор із маркетингу і продажів «ТАКТ Метал».

Галузева та регіональна структура споживання

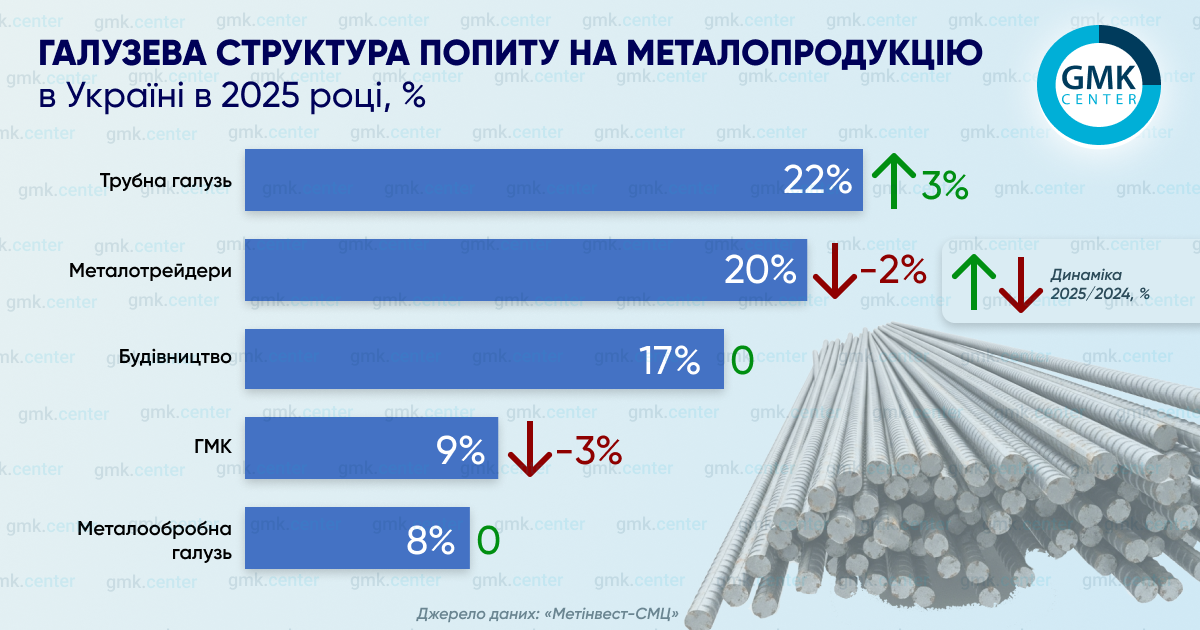

Аналіз структури попиту за галузями у 2025 році (на основі даних «Метінвест-СМЦ») фіксує такі зміни порівняно з 2024 роком:

- Трубна галузь стала найбільшим споживачем: її частка в сукупному портфелі зросла з 19% до 22%.

- Металотрейдери на другому місці за обсягом, однак їхня частка у структурі реалізації знизилася до 20% із 22% роком раніше.

- Частка будівельних компаній залишилася на рівні 17%.

- Частка підприємств ГМК скоротилася на 3 в. п., до 9%, внаслідок зниження видобутку на шахтах і зменшення виробітку на ГЗК.

- У металообробних підприємств частка стабільна на рівні 8%.

Основними джерелами попиту у 2025 році були ОПК і будівельна галузь. На ринку машинобудівної сталі ОПК, суміжне машинобудування та ремонтні виробництва формують приблизно 50% портфеля замовлень.

«Основне зростання забезпечувалося завдяки оборонним замовленням і частковому оновленню промисловості. Громадське машинобудування поки не вийшло на стійку динаміку: у вагонобудуванні та гірничошахтному машинобудуванні спостерігався суттєвий спад. Позитивну динаміку демонструвало сільськогосподарське машинобудування», – зазначив Ігор Удовиченко.

Регіональна структура продажу сталевої продукції переважно не змінилася. За словами Олександра Ведерникова, основні обсяги поставок кінцевим споживачам як і раніше припадають на регіони з містами-мільйонниками та розвиненою промисловою базою: Дніпропетровську, Київську, Харківську, Одеську та Львівську області. Сумарно на них припадало 74% всієї реалізації. Найменші обсяги поставок було зафіксовано у прифронтових Чернігівській, Сумській і Херсонській областях, а також у Рівненській області.

Прогноз щодо розвитку ринку

Стан ринку металоторгівлі визначається передусім характером бойових дій і загальним станом економіки. За обома напрямами підстав для оптимізму у 2026 році небагато. У «Метінвест-СМЦ» очікують, що за консервативним сценарієм місткість ринку може зрости на 3,5% р./р., до 3,5 млн т. У Vartis прогнозують зростання продажу металопродукції не більше ніж на 10% за умови продовження бойових дій.

-

Огляд ЗМІМобілізацію в Україні хочуть радикально змінити: що відомо про повістки у смартфоні, нові ТЦК і демобілізаціюСьогодні, 11:31 • Новини • Огляд ЗМІ

Огляд ЗМІМобілізацію в Україні хочуть радикально змінити: що відомо про повістки у смартфоні, нові ТЦК і демобілізаціюСьогодні, 11:31 • Новини • Огляд ЗМІ -

Огляд ЗМІОдна піца на двох — табу: ресторани запровадили плату за спільні стравиСьогодні, 11:16 • Новини • Огляд ЗМІ

Огляд ЗМІОдна піца на двох — табу: ресторани запровадили плату за спільні стравиСьогодні, 11:16 • Новини • Огляд ЗМІ -

Огляд ЗМІОблік оренди землі: як автоматизувати операції та контролювати договори орендиСьогодні, 11:00 • Новини • Огляд ЗМІ

Огляд ЗМІОблік оренди землі: як автоматизувати операції та контролювати договори орендиСьогодні, 11:00 • Новини • Огляд ЗМІ -

Огляд ЗМІПастка для власників карток: які перекази податкова вважає незаконним доходомСьогодні, 10:47 • Новини • Огляд ЗМІ

Огляд ЗМІПастка для власників карток: які перекази податкова вважає незаконним доходомСьогодні, 10:47 • Новини • Огляд ЗМІ -

Огляд ЗМІКомарі обирають жертв невипадково: вчені пояснили, чому кусають саме васСьогодні, 10:32 • Новини • Огляд ЗМІ

Огляд ЗМІКомарі обирають жертв невипадково: вчені пояснили, чому кусають саме васСьогодні, 10:32 • Новини • Огляд ЗМІ -

Огляд ЗМІСпільний бюджет або окремі рахунки — як гроші можуть стати причиною непорозумінь для подружжяСьогодні, 10:17 • Новини • Огляд ЗМІ

Огляд ЗМІСпільний бюджет або окремі рахунки — як гроші можуть стати причиною непорозумінь для подружжяСьогодні, 10:17 • Новини • Огляд ЗМІ -

Огляд ЗМІВ Україні пропонують змінити акцизну політику у виноробстві за стандартами ЄССьогодні, 10:00 • Новини • Огляд ЗМІ

Огляд ЗМІВ Україні пропонують змінити акцизну політику у виноробстві за стандартами ЄССьогодні, 10:00 • Новини • Огляд ЗМІ -

Огляд ЗМІЗарплати депутатів хочуть прив’язати до прожиткового мінімуму: що це змінитьСьогодні, 09:44 • Новини • Огляд ЗМІ

Огляд ЗМІЗарплати депутатів хочуть прив’язати до прожиткового мінімуму: що це змінитьСьогодні, 09:44 • Новини • Огляд ЗМІ -

СоцмережіВ Україні посилять ліміти на банківські перекази: кого торкнуться обмеженняСьогодні, 09:29 • Новини • Соцмережі

СоцмережіВ Україні посилять ліміти на банківські перекази: кого торкнуться обмеженняСьогодні, 09:29 • Новини • Соцмережі -

Українські удари та санкції зірвали плани рф з виробництва балістичних ракет «Іскандер-М»

Сьогодні, 09:21 • Новини

Сьогодні, 09:21 • Новини -

Огляд ЗМІГороскоп на 15 травня для всіх знаків зодіаку: день, коли потрібно продавати, купувати та обмінювати нерухомістьСьогодні, 09:14 • Новини • Огляд ЗМІ

Огляд ЗМІГороскоп на 15 травня для всіх знаків зодіаку: день, коли потрібно продавати, купувати та обмінювати нерухомістьСьогодні, 09:14 • Новини • Огляд ЗМІ -

У Європарламенті заговорили про відстрочку CBAM для України

Сьогодні, 09:00 • Новини

Сьогодні, 09:00 • Новини -

Вступ-2026: завершується реєстрація на іспити до магістратури та аспірантури

Вчора, 18:00 • Новини

Вчора, 18:00 • Новини -

Фонд гарантування продав активи банків-банкрутів на понад 23 млн грн за місяцьВчора, 17:49 • Новини

-

Проекти та інноваціїКабмін змінив правила оплати за торговельні марки та патентиВчора, 17:38 • Новини • Проекти та інновації

Проекти та інноваціїКабмін змінив правила оплати за торговельні марки та патентиВчора, 17:38 • Новини • Проекти та інновації -

Рахункова палата вперше перевірила фінансову звітність НАЗК

Вчора, 17:27 • Новини

Вчора, 17:27 • Новини -

Швейцарія приєднається до Угоди про спецтрибунал проти росії

Вчора, 17:17 • Новини

Вчора, 17:17 • Новини -

За кордономУ Стокгольмі штучному інтелекту доручили керувати кав’ярнею: результат дещо спантеличивВчора, 17:07 • Новини • За кордоном

За кордономУ Стокгольмі штучному інтелекту доручили керувати кав’ярнею: результат дещо спантеличивВчора, 17:07 • Новини • За кордоном -

Зверніть увагуПроекти та інноваціїЦифровий ІПН у «Дії» прирівняли до паперового документаВчора, 16:57 • Новини • Зверніть увагу

Зверніть увагуПроекти та інноваціїЦифровий ІПН у «Дії» прирівняли до паперового документаВчора, 16:57 • Новини • Зверніть увагу -

Огляд ЗМІTom’s Guide назвав найкращі недорогі смартфони 2026 рокуВчора, 16:46 • Новини • Огляд ЗМІ

Огляд ЗМІTom’s Guide назвав найкращі недорогі смартфони 2026 рокуВчора, 16:46 • Новини • Огляд ЗМІ -

Проекти та інноваціїWhatsApp запускає режим інкогніто для розмов із ШІ: повідомлення зникатимуть автоматичноВчора, 16:36 • Новини • Проекти та інновації

Проекти та інноваціїWhatsApp запускає режим інкогніто для розмов із ШІ: повідомлення зникатимуть автоматичноВчора, 16:36 • Новини • Проекти та інновації -

Війна в Ірані запускає нову хвилю подорожчання продовольства у світі

Вчора, 16:26 • Новини

Вчора, 16:26 • Новини

#спецпроекти

TOP-stories

Не пропустіть важливе!

Підписуйтесь та отримуйте дайжест новин

Щоденно чи щотижня – обираєте ви!

Думка експерта

Матеріали за темою

Огляд ринків

Огляд ринків

Огляд ринків

Огляд ринків

Огляд ринків