USD = 44.668

USD = 44.668 EUR = 51.06

EUR = 51.06

Дослідження

ДослідженняЯк розподіляти свої кошти, щоб не боятися криз та інфляції?

3476•

3476• 7 хвилин читати

7 хвилин читати

Особисті заощадження, якщо їх правильно не розподіляти і не інвестувати, можуть зменшитися або навіть пропасти

Посилання скопійованоlink copied

Посилання скопійованоlink copied

У світі є дві ключові загрози: кризи та інфляція.

Якщо з другою все більш-менш зрозуміло і навіть передбачувано, то перша проблема може прийти вкрай несподівано і посилити другу. Тому для примноження своїх заощаджень або хоча би для їх збереження слід шукати можливості інвестування. В українців мало варіантів. Депозити не перекривають інфляції, для купівлі ОВДП або нерухомості треба оперувати великими сумами, а фондовий ринок заснув летаргічним сном і прокидатися не збирається.

Однак можливості для інвестування є. Потрібно лише ретельно вивчити варіанти. Куди вкладати кошти, щоб вони заробляли більше і щоб не було знецінення грошей через зростання цін?

“Економічна правда” розбиралася разом з криптоплатформою Currency.com.

Чому потрібно інвестувати та диверсифікувати

Головний ворог “непрацюючих” грошей – інфляція, тобто знецінення валюти.

Саме на стільки в середньому подорожчали товари, а оскільки ваша сума ніяк не змінилася, то на неї ви тепер можете собі дозволити менше.

В інфляції немає нічого поганого. Це проста похідна економічного зростання. Якщо відійти від додаткових факторів, що впливають на неї, то основна її причина – збільшення грошової маси.

Так відбувається у всьому світі. Товарів та послуг щороку стає більше, вони мають щось коштувати, і щоб на це були гроші, їх кількість має збільшуватися. Це теоретична причина інфляції.

Слід розуміти, що не лише гривня у 2021 році втратила свою купівельну спроможність. Тому не думайте, що, перевівши свої кошти в долари, ви їх збережете.

Так, у 2021 році інфляція в США становила рекордні 7%. Курс американської валюти до гривні впав на 3,5%, а європейської – більш ніж на 11%.

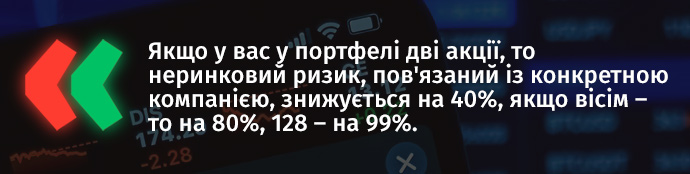

Якщо ми розібралися з необхідністю інвестувати, розберімося з диверсифікацією. Це розподіл активів у різних напрямках для убезпечення себе від ризиків, які можуть бути в кожній сфері бізнесу.

Як знижуються ризики? Це можна показати за допомогою звичайної математики.

Є традиційніший приклад важливості розподілу активів з банківського сектору.

Один з лідерів роздрібного банківського бізнесу через рік після фінансової кризи 2014 року став найбільшим приватним банком, який був визнаний неплатоспроможним та відправлений на ліквідацію.

Якщо не брати до уваги виведення коштів з банку, що вилилося в кримінальне провадження для ексвласника, однією з причин проблем цієї в минулому великої фінансової машини є те, що більша частина кредитів банку йшла на Донбас.

Звичайно, що з початком війни в ОРДЛО ніхто ці кредити банку не повернув і, зокрема, це призвело до його краху.

Які є інструменти

Із середини 2020 року до середини 2021 року інвестувати можна було у все, оскільки на тлі надзвичайно м’якої монетарної політики США та неймовірно великого надлишку грошей у системі зростали всі види активів.

“У 2022 році ситуація може сильно змінитися, оскільки провідні світові ЦБ починають посилювати монетарну політику. Це погано позначиться на ризикових активах: акціях, криптовалютах, сировинних товарах. У такий період краще шукати недооцінені компанії та додатково інвестувати в технологічних гігантів.

Навряд чи це принесе великий прибуток, але допоможе вберегти капітал від інфляції гривні й долара. Розраховувати на динамічніше зростання, ніж у 2020-2021 роках, не варто”, – вважає експерт з інвестицій Currency.com Михайло Кархалєв.

Дорогоцінні метали

Оскільки у світі очікується інфляція, це позитив для дорогоцінних металів. Такі активи сприймаються як сховища і попит на них зростає разом із зростанням економічних ризиків.

“Очікуємо, що у 2022 році після завершення програми скорочення викупу облігацій ФРС підніме процентні ставки. До цього часу інфляція буде на високому рівні, що призведе до збереження негативних реальних ставок.

Золото може показати зростання, оскільки негативні реальні ставки є позитивним фактором для активу”, – припускають аналітики Blackshield Capital.

Це надійний актив з точки зору збереження заощаджень, але заробити на ньому навряд чи вдасться. Його дохідність перебуває на одному рівні з показником гривневої інфляції.

Депозити

Як правило, роздрібні банки в Україні беруть вклади від громадян під 7% річних. Щоправда, з отриманого доходу доведеться сплатити 18% ПДФО та 1,5% військового збору.

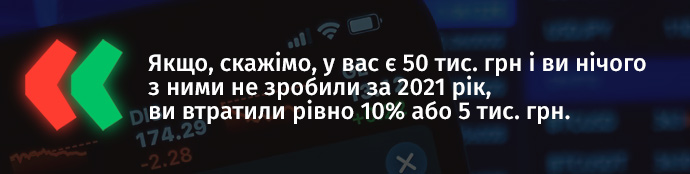

Таким чином, поклавши на депозит 50 тис грн, через рік вкладник отримає назад 53,5 тис грн. Оскільки річна інфляція в Україні становить 10%, то таку інвестицію складно назвати прибутковим вкладенням.

Щодо надійності варто сказати, що українська банківська система досить міцна, але якщо банк, у якому ви зберігаєте депозит, впаде, ви отримаєте максимум 200 тис грн компенсації.

ОВДП

ОВДП – це розписка від держави. Вона бере кошти в борг і виплачує в обумовлені терміни відсотки, а наприкінці терміну повертає всю суму.

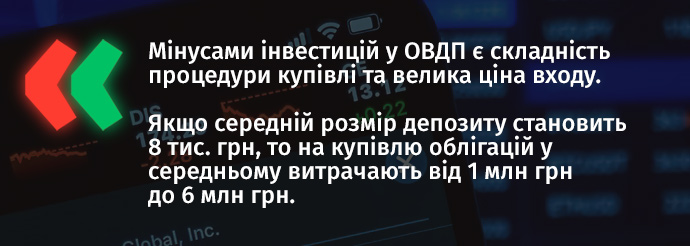

У більшості опитаних ЕП банків та фінансових компаній рекомендований мінімальний розмір інвестицій в ОВДП становить 1 млн грн.

ОВДП – надійні, невиплата за ними відбудеться лише в разі дефолту держави. Крім того, вони мають непогану прибутковість: близько 12% річних за гривневі однорічні ОВДП.

Криптовалюта

Якщо ви хочете заробити на криптовалюті, слід розуміти, що тут необхідно заглибитися у тематику.

Потрібно не просто розуміти, що означають такі складні, на перший погляд, слова як стекінг, лендинг, airdrop, а й постійно моніторити ринки, дивитися тенденції, читати профільні видання та форуми.

Якщо ж ви хочете заробити на криптовалюті без глибокого занурення, є одна стратегія – довгостроковість. Річ у тім, що криптовалюта показує високу прибутковість за тривалий термін.

Якби ви купили Bitcoin пів року тому, то ваша прибутковість становила б 3,02%, якщо рік тому – 13,08%, пʼять років – 3 424,62%. Однак необхідно враховувати, що попереднє зростання не гарантує подальшого подорожчання активу.

При інвестуванні в криптовалюти на тривалий термін слід дотримуватися торгової стратегії і не реагувати на короткострокові зміни курсу.

Більш активний варіант інвестицій – віддати свої гроші, що конвертуються в криптовалюту, біржам або приватним особам. Надіслані гроші блокуються в смарт-контрактах.

На одній з найбільших бірж є два види криптопозик.

- Безстроковий договір. Він відрізняється низькою відсотковою ставкою, але кошти такого контракту можна вивести чи додати будь-якої миті.

- Фіксований договір. Зазвичай встановлюється певний проміжок часу (10, 15, 30 днів). Має більш високу процентну ставку. Кошти за таким договором не можна вивести до завершення його дії.

Відсотки можуть відрізнятися залежно від того, кому інвестор віддає свою криптовалюту і на який термін. Ставка може становити 1-15% річних.

Нерухомість

Українці дуже довіряють так званій інвестиції в цеглу. З одного боку, це пояснюється обмеженістю ринку капіталовкладень в Україні, а з іншого – високою прибутковістю.

Як заробити на нерухомості? Є два варіанти: так звана переуступка та здавання в оренду.

Переуступка майнових прав – це договір купівлі квартири в недобудованому будинку, придбаній у забудовника чи іншої особи. Фактично це передавання прав на майбутню квартиру від первинного до вторинного інвестора.

На такій схемі можна чимало заробити. Поріг входу в такий бізнес – 20-30 тис дол.

Вкласти кошти в будівництво квартири за найнижчим цінником можна на етапі старту залучення забудовниками фінансових ресурсів від приватних інвесторів. Із зростанням ступеня готовності будинку зростає ціна квадратного метра.

Токенізовані акції

Токенізовані акції – це цифровий security-токен, вартість якого еквівалентна вартості базового цінного паперу.

На відміну від суперволатильних криптовалют, курси яких можуть стрибати на двозначні відсотки, токенізовані акції – більш надійний актив, оскільки їх вартість прив’язана до вартості базисного активу.

Токенізувати можна не лише цінні папери, а будь-які активи: об’єкти нерухомості чи мистецтва, дорогоцінні метали, авторські права. Можна купити токенізовані акції великих американських компаній, золото, нафту, газ, іншу сировину.

Їхні плюси полягають у кількох речах.

- По-перше, цифровий токен зберігає цінові характеристики традиційного активу, до якого додаються плюси блокчейну: безпека, прозорість, швидкість та дешевизна.

- По-друге, блокчейн прибирає посередників з торгівлі, тобто для угод з токенами не потрібні брокери, банки чи депозитарії. Це означає зменшення комісій та прискорення процесу торгівлі.

- По-третє, можна токенізувати дорогі активи, роздробивши їх на десятки, сотні або тисячі недорогих токенів, що підвищить їх ліквідність та доступність для інвесторів.

Заробити на токенах можна скільки завгодно. Наприклад, токен перспективного проєкту Solana протягом року зріс на 14 000%. Звісно, таке зростання покажуть далеко не всі токени.

На цьому ринку багато токенів-бульбашок, які коштуватимуть 0, тому варто вкладати в перевірені активи, вивчати їх і дуже уважно ставитися до угод. Зрештою, ідеться про ваші гроші.

Займатися трейдингом на ринку токенів дуже ризиковано. Ідеальний варіант – підхід венчурного інвестора. Оскільки всі проєкти, що створюють токен, є стартапами, найчастіше без робочого продукту, то до них має бути підхід як до стартапу.

“Якщо команда проєкту досвідчена, має чіткі цілі та плани, а ідея проєкту може дати світу щось нове або покращити його, у такий проєкт можна інвестувати. Простіше кажучи, знайдіть найцікавіші проєкти, проаналізуйте та оцініть їх, після чого ухвалюйте інвестиційні рішення”, – переконує Кархалєв.

Як скласти оптимальний інвестиційний портфель: поради експерта

Фінансовий аналітик Currency.com Михайло Кархалєв радить не зберігати капітал у валюті, оскільки всі ЦБ світу за останні півтора року зробили максимум для того, щоб національні валюти суттєво знецінилися.

Якщо є бажання тримати гроші у валюті, експерт радить придивитися до долара і фунта.

У 2022 році американська валюта зміцнюватиметься через дії ФРС, яка готова підвищувати ставки та посилювати монетарну політику. Це, як правило, спричиняє зростання вартості долара і прибутковості держоблігацій США.

Британський фунт також почне поступово зміцнюватися на тлі посилення монетарної політики Банку Англії.

Акції мають бути диверсифіковані географічно та секторально: акції компаній з різних секторів економіки та різних країн.

Але слід розуміти, що є дві основні складові інвестиційного портфеля: акції та облігації. Зрозуміло, що перші – це ризикові та прибуткові інструменти, а другі – надійніше і менш прибуткове джерело інвестицій. Потрібно вибирати, що додати у ваш інвестпортфель, залежно від ваших цілей, фінансових можливостей та кон’юнктури ринків.

Чи сподобався

вам цей матеріал?

TOP-stories

Новини за темою

-

Бізнес втрачає прибутковість: 85% компаній повідомили про зростання витрат

Вчора, 12:36 • Новини • Дослідження

-

Майже половина учнів регулярно користується штучним інтелектом під час навчання, – дослідження

Вчора, 12:24 • Новини • Дослідження

-

Львів випередив Київ за цінами на житло: що відбувається на ринку нерухомості

16 липня 2026, 17:38 • Новини • Дослідження

-

Люксембург став лідером ЄС за рівнем корпоративної заборгованості бізнесу

16 липня 2026, 13:51 • Новини • Дослідження

-

Опендатабот: більшість бухгалтерів в Україні обслуговують лише одну компанію

16 липня 2026, 12:24 • Новини • Дослідження

Вiдео за темою

Не пропустіть важливе!

Підписуйтесь та отримуйте дайжест новин

Щоденно чи щотижня – обираєте ви!

Долучайтесь до професійної спільноти borg.expert

Матеріали за темою

Дослідження

Дослідження

Дослідження

Дослідження

Дослідження