USD = 44.668

USD = 44.668 EUR = 51.06

EUR = 51.06

Думка експерта

Думка експертаЯк отримати максимум від автоцивілки у разі ДТП

4 хвилини читати

4 хвилини читати

В Україні щодня трапляється близько 450 аварій на день, а у водіїв постійно виникають непорозуміння зі страховиками

Посилання скопійованоlink copied

Посилання скопійованоlink copied

У відповідності із законом, ваш автомобіль має бути застрахованим. Для цього власникам авто треба придбати обов’язковий страховий поліс цивільної відповідальності (ОСЦПВ). Або, як кажуть в народі — “автоцивілку”.

У разі дорожньої пригоди гроші на покриття збитків виплатить постраждалому страхова компанія винуватця:

- за завдану шкоду майну — максимум 130 000 грн на одного потерпілого;

- за шкоду життю і здоров’ю — максимум 260 000 грн на одного потерпілого.

Є також категорія громадян, яким не треба купувати поліс, вони застраховані державою “автоматично”, наприклад, учасникам бойових дій та інвалідам першої групи. Про це детальніше можна дізнатись в статті 13 Закону. Для всіх інших штраф за відсутність автоцивілки складає на сьогодні 850 грн.

Бути захищеним в разі ДТП в ідеалі означає для винуватця — не доплачувати “зі своєї кишені” за скоєні збитки.

Для постраждалого — отримати максимальну страхову виплату і не бігати по судах з вимогою покрити збитки повніше.

Щоб підвищити шанси на успіх або хоча б потім не дивуватися, при придбанні автоцивілки варто усвідомлювати нюанси автострахування. Що для цього може зробити кожен водій:

- Проаналізувати ринок страхових компаній перед придбанням полісу;

- Розібратися в особливостях страхових пропозицій;

- Правильно діяти в разі ДТП.

Розглянемо ці кроки детальніше.

Аналіз страхових компаній може дати певну впевненість у надійності майбутнього партнера.

По-перше, варто подивитись на фінансові звіти, їх публікують на корпоративних сайтах. Зведені дані можна знайти на ресурсах МТСБУ (Моторного транспортного страхового бюро України), що є об’єднанням страховиків і регулює їх діяльність. Порівняйте результати діяльності страхових компаній. Звертайте увагу не тільки на те, яка компанія виплатила більше грошей, а й на долю цих виплат від всієї суми залучених нею коштів, так званих “премій”.

По-друге, можна перевірити, які страхові компанії зараз перебувають в процесі призупинення ліцензії. Цю інформацію можна знайти на сайті Національного банку України.

Вибір типу автоцивілки

Будемо вважати, що ви обрали пул страхових компаній, яким готові довіритись. Далі стоїть питання, яку ж пропозицію обрати. Кожна страхова пропонує безліч умов, які мають свої плюси і мінуси.

Іноді не достатньо розібравшись, потім водії жаліються на “недостатні” виплати. Тож в пориві бажання придбати “гарячу пропозицію” та зекономити, варто видихнути та уважно розібратися в особливостях, щоб уникнути неочікуваних ситуацій.

Розглянемо кілька видів полісів обов’язкового страхування.

- ОСЦПВ з франшизою. Такий поліс коштує дешевше, тому що франшиза — це та частина страхової виплати, яку при настанні страхового випадку компанія відшкодовувати не буде. Тобто, в разі визнання вас винуватцем ДТП, доведеться сплатити постраждалому компенсацію на цю частину поліса самостійно.

- Пряме врегулювання дозволяє не покладатися на страхову компанію винуватця, а отримати відшкодування від своєї, яку так охайно обирали і якій довіряєте. Які компанії можуть надавати таку послугу, можна подивитись тут.

Але увага: при прямому врегулюванні покривається тільки шкода завдана майну. Якщо ж постраждає здоров’я, за компенсацією все одно треба звертатися до страхової винуватця.

- ОСЦПВ + ДЦВ (добровільне страхування цивільної відповідальності) включає можливість збільшення страхової виплати до 1 000 000 грн. Тобто, якщо виплат за ОСЦПВ виявилось недостатньо, можна покрити збитки і за рахунок добровільного поліса.

Правильні дії в разі ДТП

Якщо є постраждалі, спочатку, надайте першу допомогу і викличте швидку. Далі — обов’язково викликайте поліцію. До її прибуття треба все залишати на своїх місцях і не переміщувати автомобілі. Патрульні зафіксують дані про страхові поліси та всі обставини для подальшого відшкодування.

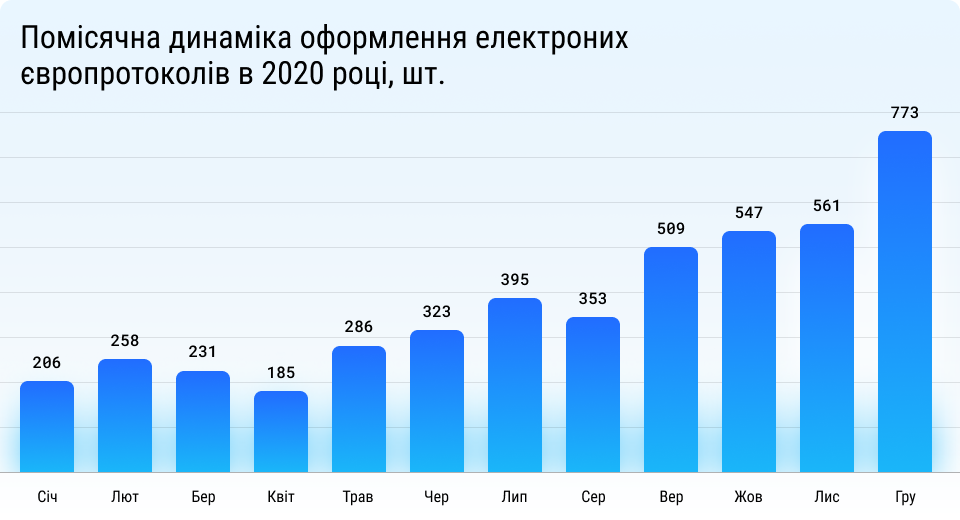

Якщо зіткнення незначне, можна не викликати поліцію, а скористатися європротоколом. Він діє в Україні з 2011 року і є спрощеною формою фіксації ДТП без постраждалих. За статистикою Національної поліції таких випадків більшість — близько 80%. Європротокол має таку ж юридичну силу, як і довідка складена поліцією, тож обмеження його використання лише у “важкості” аварії.

Європротокол стане в нагоді, якщо збитки не перевищують 50 000 грн, учасників (автомобілів) тільки двоє, водії не перебувають у стані сп’яніння і дійшли згоди, хто винен.

Тоді залишається лише зафіксувати обставини в спеціальному бланку і можна рушати далі.

Оформити європротокол можна в паперовому вигляді (бланк надає страхова компанія при покупці ОСЦПВ) та в електронному вигляді: на сайті МТСБУ або в офіційній мобільній версії — “Мій Поліс”.

Частка вимог, врегульованих за європротоколом за 2020 рік склала 34,2% від загальної кількості вимог та 17,7% — від загальної суми виплат страхового відшкодування.

- паспорт;

- свiдоцтво про реєстрацiю автомобіля;

- копію протоколу поліції чи свій екземпляр європротоколу (у випадку заповнення електронного європротоколу, він автоматично надсилається в базу МТСБУ і страховим компаніям).

Багато непорозумінь у водіїв зі страховими виникає саме через недостатню обізнаність автострахування. Тому ті кроки, які ми розглянули, допоможуть усвідомлено діяти і отримати максимальний страховий захист.

Добре, якщо не знадобиться, але краще завжди бути підготовленим. В цілому ж поширення фінансово-страхової грамотності серед водіїв буде діяти як колективний імунітет, де кожна сторона в ДТП буде добре захищена.

Автор: АННА ЄСЬКОВА

Чи сподобався

вам цей матеріал?

Редакція Борг.Експерт може не поділяти позицію авторів. Відповідальність за зміст

матеріалів в розділі «Думки експертів» покладається на авторів текстів.

TOP-stories

Новини за темою

-

У 9 років відкрив власний музей: хлопчик зі США встановив світовий рекорд

Вчора, 16:40 • Новини • Огляд ринків

-

«Київстар» заробив понад 12 млрд грн за квартал і очолив телеком-ринок

Вчора, 16:32 • Новини • Огляд ринків

-

Respublika Park модернізує транспортну інфраструктуру навколо ТРЦ за 45 млн грн

Вчора, 16:25 • Новини • Огляд ринків

-

Зверніть увагуДержмитслужба запустила сервіс аналізу митної вартості товарів для бізнесуВчора, 16:06 • Новини • Огляд ринків

-

На Кіпрі знайшли золоті діадеми віком 3,4 тисячі років із символами чотирьох стародавніх цивілізацій

Вчора, 15:56 • Новини • Огляд ринків

Вiдео за темою

Не пропустіть важливе!

Підписуйтесь та отримуйте дайжест новин

Щоденно чи щотижня – обираєте ви!

Долучайтесь до професійної спільноти borg.expert

Матеріали за темою

Огляд ринків

Огляд ринків

Огляд ринків

Огляд ринків

Огляд ринків