USD = 44.082

USD = 44.082

Лента новостей

Лента новостейИзменена процедура взыскания налогового долга

573

573 Цей матеріал також доступний українською

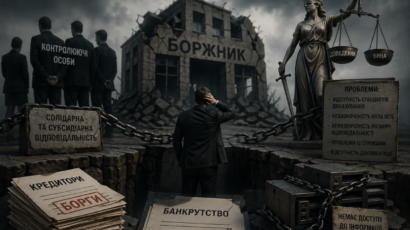

Взыскание средств осуществляется по решению руководителя контролирующего органа в случае, когда налоговый долг возник в результате неуплаты самостоятельно задекларированных налогоплательщиком сумм

Ссылка скопированаlink copied

Ссылка скопированаlink copied

Налоговый кодекс дает право контролирующему органу осуществлять за налогоплательщика и в пользу государства меры по погашению налогового долга такого налогоплательщика путем взыскания средств, находящихся в его собственности, а в случае их недостаточности путем продажи имущества такого налогоплательщика, которое находится в налоговом залоге (пункт 95.1 статьи 95 раздела II Кодекса). Об этом напомнила заместитель начальника Центрального межрегионального управления ГНС по работе с крупными налогоплательщиками Анна Пужай-Череда.

Также, она отметила, что Законом Украины от 30 ноября 2021 года № 1914-ІХ «О внесении изменений в Налоговый кодекс Украины и некоторые законодательные акты Украины по обеспечению сбалансированности бюджетных поступлений» уточнена предусмотренная абзацем вторым пункта 95.5 статьи 95 Кодекса процедура, согласно которой взыскание средств осуществляется по решению руководителя (его заместителя или уполномоченного лица) контролирующего органа в случае, когда налоговый долг возник в результате неуплаты самостоятельно задекларированных налогоплательщиком сумм (такие денежные обязательства считаются согласованными на основании пункта 54.1 статьи 54 раздела II Кодекса и не подлежат обжалованию согласно пункту 56.11 статьи 56 раздела II Кодекса). Это взыскание осуществляется без обращения в суд (абзац второй пункта 95.5 статьи 95 раздела II Кодекса).

Указанная процедура по-прежнему может применяться по решению руководителя (его заместителя или уполномоченного лица) контролирующего органа при следующих обстоятельствах:

- налоговый долг не уплачивается в течение 90 календарных дней, следующих за последним днем предельного срока уплаты согласованного денежного обязательства;

- отсутствует (или имеющееся в меньшей сумме) непогашенное обязательство государства по возврату такому налогоплательщику ошибочно и/или чрезмерно уплаченных им денежных обязательств, и/или бюджетному возмещению налога на добавленную стоимость.

«Новация заключается в том, что такая процедура осуществляется независимо от размера налогового долга. При этом предусмотрено, что при наличии непогашенного обязательства государства перед налогоплательщиком в сумме, которая меньше суммы налогового долга, решение о взыскании средств в счет погашения налогового долга принимается в пределах разницы между суммой налогового долга и суммой обязательства государства. » ,- отметила заместитель руководителя.

То есть произошли следующие изменения (по сравнению с предыдущей редакцией нормы Кодекса):

- с одной стороны, законодатели отменили условие, позволяющее контролирующему органу применять указанную процедуру исключительно после того, как сумма налогового долга превысит 5 миллионов гривен. Следовательно, теперь взыскание возможно без ограничения по сумме налогового долга.

- с другой стороны, четко определили, что разрешено взимать с налогоплательщика только ту сумму денежных средств, которая равна разнице между тем, что он должен государству и тем, что государство должно ему вернуть согласно Кодексу (причем, не только в части ошибочно и/или излишне уплаченных денежных обязательств, а также в части возмещения налога на добавленную стоимость).

«Вместе с тем взыскание средств в счет погашения налогового долга, возникшего в результате неуплаты сумм денежных обязательств, которые доначислены по результатам контрольно-проверочной работы, будет производиться по-прежнему на основании решения суда», – отметила Анна Пужай. Стадо.

-

Счетная палата выявила нарушений на 154 млрд грн: показавший аудит государственных средств

Вчера, 18:00 • Новости

Вчера, 18:00 • Новости -

«Укргаздобыча» заплатила 5,4 млрд гривен ренты за I квартал 2026 года

Вчера, 17:49 • Новости

Вчера, 17:49 • Новости -

246 млн грн на бизнес: еще 730 украинцев получат финансирование по программе «Собственное дело»

Вчера, 17:38 • Новости

Вчера, 17:38 • Новости -

Прибыль Mercedes-Benz упала на 17% за первый квартал 2026 года

Вчера, 17:27 • Новости

Вчера, 17:27 • Новости -

Цены на тепличные огурцы свалились на 40%: рынок не успевает по предложению

Вчера, 17:17 • Новости

Вчера, 17:17 • Новости -

Спиртовой завод в Тернопольской области выставили на приватизацию свыше 147 млн грнВчера, 17:07 • Новости

-

Средняя зарплата в Украине превысила 30 000 гривен: где платят больше всего

Вчера, 16:57 • Новости

Вчера, 16:57 • Новости -

БЭБ Киевщины направило в суд дело о нелегальном производстве и продаже фальсифицированного алкоголя

Вчера, 16:46 • Новости

Вчера, 16:46 • Новости -

Проекты и инновации236 голосов «за»: Верховная Рада поддержала реформу возобновляемой энергетикиВчера, 16:36 • Новости • Проекты и инновации

Проекты и инновации236 голосов «за»: Верховная Рада поддержала реформу возобновляемой энергетикиВчера, 16:36 • Новости • Проекты и инновации -

Обратите вниманиеРеестр ущерба расширили: открыто пять новых категорий для заявленийВчера, 16:26 • Новости • Обратите внимание

Обратите вниманиеРеестр ущерба расширили: открыто пять новых категорий для заявленийВчера, 16:26 • Новости • Обратите внимание -

Обзор СМИFitch Ratings ухудшило прогноз роста ВВП Украины в 2026 году с 2,4% до 1,6%Вчера, 16:16 • Новости • Обзор СМИ

Обзор СМИFitch Ratings ухудшило прогноз роста ВВП Украины в 2026 году с 2,4% до 1,6%Вчера, 16:16 • Новости • Обзор СМИ -

Обзор СМИПик счастья в 47 лет: новое исследование показало, когда люди чувствуют себя лучше всегоВчера, 16:06 • Новости • Обзор СМИ

Обзор СМИПик счастья в 47 лет: новое исследование показало, когда люди чувствуют себя лучше всегоВчера, 16:06 • Новости • Обзор СМИ -

Обратите вниманиеВоенным теперь доступны скидки на лекарства в Плюсах — МинобороныВчера, 15:56 • Новости • Обратите внимание

Обратите вниманиеВоенным теперь доступны скидки на лекарства в Плюсах — МинобороныВчера, 15:56 • Новости • Обратите внимание -

Обзор СМИФильм о Майкле Джексоне стартовал лучше всех музыкальных байопиков мираВчера, 15:45 • Новости • Обзор СМИ

Обзор СМИФильм о Майкле Джексоне стартовал лучше всех музыкальных байопиков мираВчера, 15:45 • Новости • Обзор СМИ -

Мировые цены на продовольствие достигли максимума за два года из-за блокирования Ормузского пролива

Вчера, 15:35 • Новости

Вчера, 15:35 • Новости -

За рубежомStarbucks увеличила выручку до $9,53 млрд и повысила прогноз на 2026 годВчера, 15:25 • Новости • За рубежом

За рубежомStarbucks увеличила выручку до $9,53 млрд и повысила прогноз на 2026 годВчера, 15:25 • Новости • За рубежом -

За рубежомИтальянская Chiesi покупает KalVista за $1,9 млрд: ставка на рынок редких заболеванийВчера, 15:15 • Новости • За рубежом

За рубежомИтальянская Chiesi покупает KalVista за $1,9 млрд: ставка на рынок редких заболеванийВчера, 15:15 • Новости • За рубежом -

Проекты и инновации€50 млрд в искусственный интеллект: Хорватия строит один из самых больших ШИ-хабов ЕвропыВчера, 15:05 • Новости • Проекты и инновации

Проекты и инновации€50 млрд в искусственный интеллект: Хорватия строит один из самых больших ШИ-хабов ЕвропыВчера, 15:05 • Новости • Проекты и инновации -

Компания Robinhood отчиталась о $134 млн криптодоходов в I квартале 2026 года

Вчера, 14:44 • Новости

Вчера, 14:44 • Новости -

Украина получит 6 млрд евро на закупку отечественных дронов: детали первого транша кредита ЕС

Вчера, 14:33 • Новости

Вчера, 14:33 • Новости -

ПриватБанк заработал 25,9 млрд гривен за I квартал 2026 года

Вчера, 14:22 • Новости

Вчера, 14:22 • Новости -

За рубежомДолги перед МВФ растут: Аргентина лидирует, Украина — в топеВчера, 14:11 • Новости • За рубежом

За рубежомДолги перед МВФ растут: Аргентина лидирует, Украина — в топеВчера, 14:11 • Новости • За рубежом

#спецпроекты

TOP-stories

Не пропустите важное!

Подписывайтесь и получайте дайжест новостей

Ежедневно или еженедельно – выбираете вы!

Материалы по теме

Законодавство

Законодавство

Законодавство

Законодавство

Законодавство