USD = 43.637

USD = 43.637

Лента новостей

Лента новостейМогут ли быть плательщиками единого налога по ставке 2% крупные предприятия?

230

230 Цей матеріал також доступний українською

С 1 апреля 2022 года до прекращения или отмены военного, чрезвычайного положения на территории Украины, положения раздела XIV НКУ применяются с учетом определенных особенностей

Ссылка скопированаlink copied

Ссылка скопированаlink copied

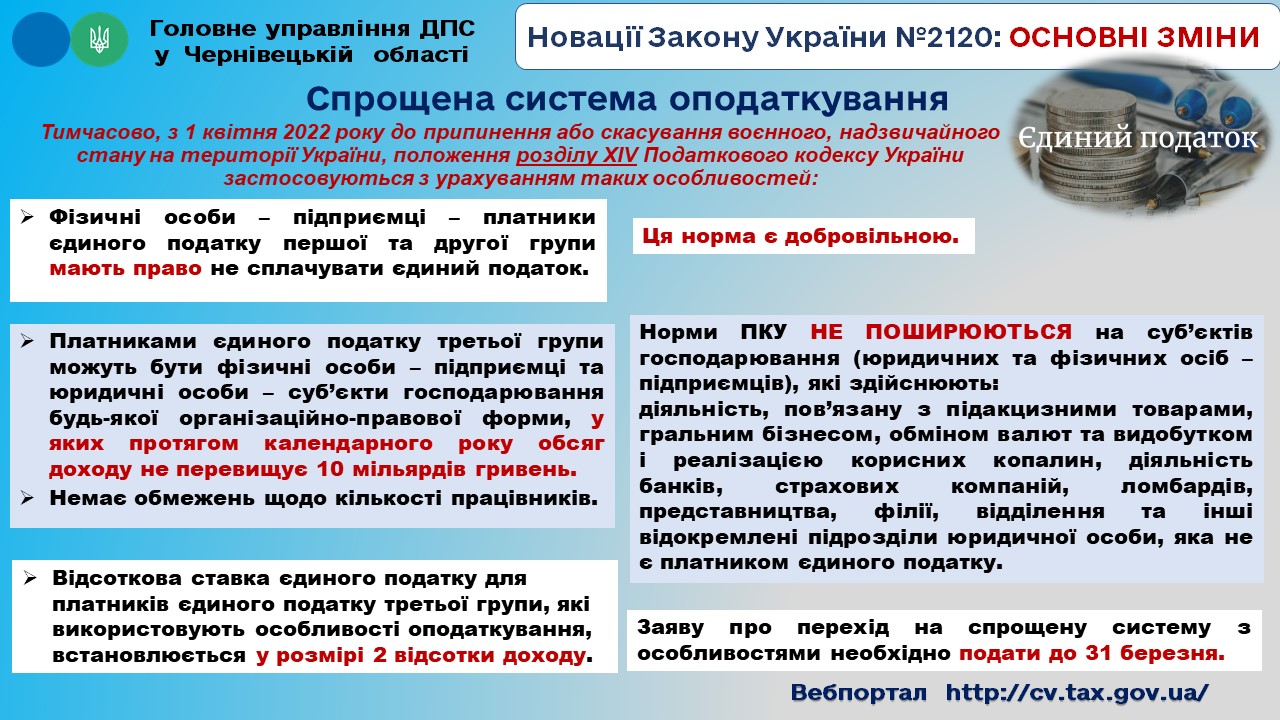

В Главном управлении ГНС в Черновицкой области напоминают , что 17.03.2022 опубликован Закон Украины от 15 марта 2022 № 2120-IX “О внесении изменений в Налоговый кодекс Украины и другие законодательные акты Украины относительно действия норм на период действия военного положения”.

Нормами Закона 2022 г. определено, что временно, с 1 апреля 2022 года до прекращения или отмены военного, чрезвычайного положения на территории Украины, положения раздела XIV Налогового кодекса Украины применяются с учетом таких особенностей (статья 9.1 -9.9):

9.1. Физические лица – предприниматели – плательщики единого налога первой и второй группы вправе не уплачивать единый налог.

При этом такими лицами декларация плательщика единого налога – физического лица – предпринимателя не заполняется за период, в котором согласно абзацу первого настоящего подпункта единый налог не уплачивался.

9.2. Плательщиками единого налога третьей группы могут быть физические лица – предприниматели и юридические лица – субъекты хозяйствования любой организационно правовой формы, у которых в течение календарного года объем дохода не превышает 10 миллиардов гривен.

К таким лицам не применяется ограничение по количеству лиц, состоящих с ними в трудовых отношениях.

9.3. Плательщиками единого налога третьей группы, использующими особенности налогообложения не могут быть:

1) субъекты хозяйствования (юридические лица и физические лица – предприниматели), осуществляющие:

- деятельность по организации, проведению азартных игр, лотерей (кроме распространения лотерей), пари (букмекерское пари, пари тотализатора);

- обмен иностранной валюты;

- производство, экспорт, импорт, продажа подакцизных товаров (кроме розничной продажи горюче-смазочных материалов в емкостях до 20 литров и деятельности физических лиц, связанной с розничной продажей пива, сидра, пери (без добавления спирта) и столовых вин);

- добычу, реализацию полезных ископаемых;

2) страховые (перестраховые) брокеры, банки, кредитные союзы, ломбарды, лизинговые компании, доверительные общества, страховые компании, учреждения накопительного пенсионного обеспечения, инвестиционные фонды и компании, другие финансовые учреждения, определенные законом; регистраторы ценных бумаг;

3) представительства, филиалы, отделения и другие обособленные подразделения юридического лица, не являющегося плательщиком единого налога;

4) физические и юридические лица – нерезиденты.

9.4. Процентная ставка единого налога для плательщиков единого налога третьей группы, использующих особенности налогообложения, установленные настоящим пунктом, устанавливается в размере 2 процента дохода.

9.5. Плательщики единого налога третьей группы, использующие особенности налогообложения, установленные этим пунктом, освобождаются от обязанности начисления, уплаты и представления налоговой отчетности по налогу на добавленную стоимость с операций по поставке товаров, работ и услуг, место поставки которых расположено на таможенной территории Украины .

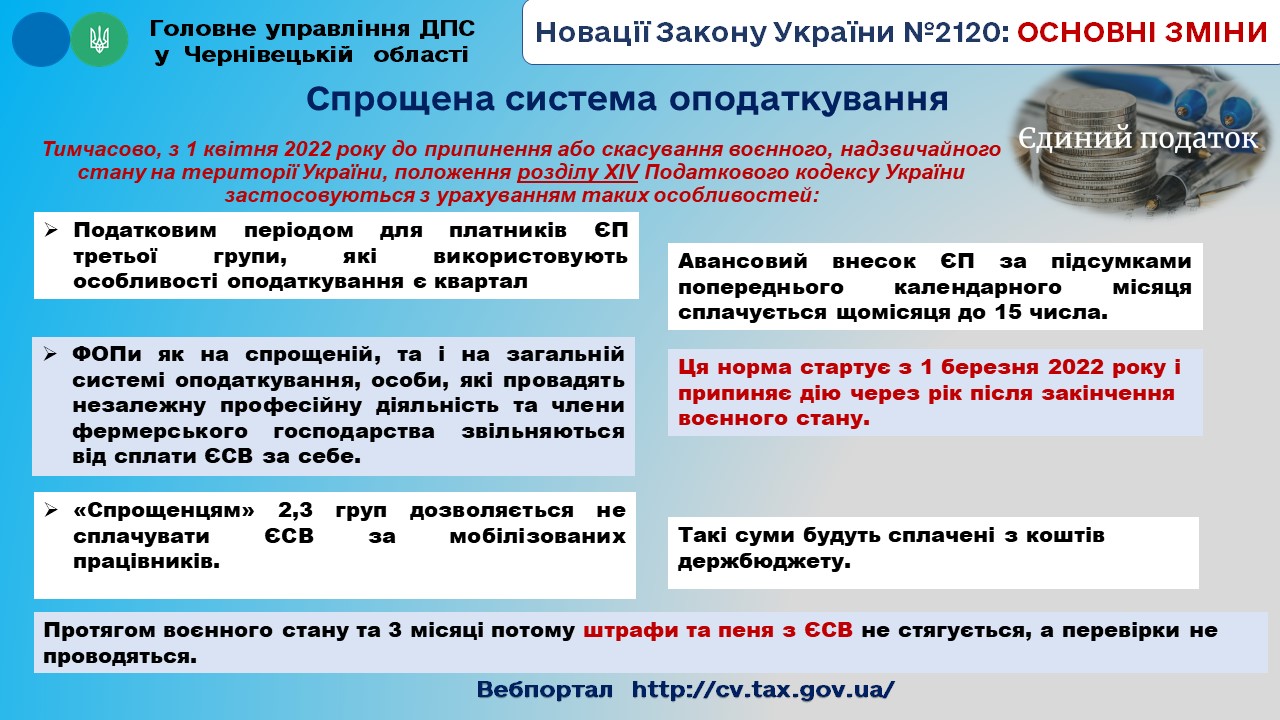

9.6. Налоговым (отчетным) периодом для плательщиков единого налога третьей группы, использующих особенности налогообложения, установленные настоящим пунктом, является квартал.

Плательщики единого налога третьей группы, использующие особенности налогообложения, установленные этим пунктом, представляют в контролирующий орган налоговую декларацию плательщика единого налога за налоговый (отчетный) квартал с указанием суммы помесячного дохода в сроки, установленные для квартального налогового (отчетного) периода.

Такие плательщики единого налога ежемесячно до 15 числа уплачивают авансовый взнос единого налога по итогам предыдущего календарного месяца.

9.7. Плательщики единого налога третьей группы рассчитывают сумму налога за отчетный квартал и производят уплату задекларированных сумм с учетом авансовых взносов единого налога, уплаченных в течение отчетного квартала.

9.8. Для избрания или перехода на упрощенную систему налогообложения плательщиком с особенностями, установленными настоящим пунктом, предприятие до последнего числа месяца, предшествующего периоду перехода на упрощенную систему налогообложения, подает в контролирующий орган по месту налогового адреса заявление.

Зарегистрированные в установленном законом порядке хозяйствующие субъекты (новообразованные), которые в течение 10 дней со дня государственной регистрации подали заявление об избрании упрощенной системы налогообложения с учетом особенностей налогообложения, установленных этим пунктом, считаются плательщиками единого налога третьей группы со дня их государственной регистрации.

9.9. После прекращения или отмены военного, чрезвычайного положения на территории Украины плательщики единого налога третьей группы, которые на день прекращения или отмены военного, чрезвычайного положения на территории Украины использовали особенности налогообложения, установленные этим пунктом, с первого дня месяца, следующего за месяцем прекращения или отмены военного. , чрезвычайного положения на территории Украины, теряют право на использование особенностей налогообложения, предусмотренных этим пунктом, и автоматически считаются применяющими систему налогообложения, на которой такие налогоплательщики находились до избрания особенностей налогообложения, предусмотренных этим пунктом.

Налогоплательщик вправе самостоятельно отказаться от использования особенностей налогообложения, предусмотренных настоящим пунктом, с первого дня месяца, следующего за месяцем, в котором принято такое решение.

Образовавшиеся субъекты хозяйствования, желающие выбрать упрощенную систему налогообложения с учетом особенностей налогообложения, установленных настоящим пунктом, подают заявление по общей процедуре, предусмотренной настоящим Кодексом.

Также ФЛП как на упрощенной, так и на общей системе налогообложения, лица, осуществляющие независимую профессиональную деятельность и члены фермерского хозяйства, освобождаются от уплаты ЕСВ за себя.

Эта норма стартует с 1 марта 2022 г. и прекращает действие через год после окончания военного положения.

«Упрощенцам» первой и второй групп разрешается не платить ЕСВ за мобилизованных работников. Такие суммы будут уплачены из средств госбюджета.

В течение военного положения и 3 месяца спустя штрафы и пеня с ЕСВ не взимаются, а проверки не проводятся.

Заявление подается по выбору налогоплательщика, если иное не предусмотрено НКУ, в частности, средствами электронной связи в электронной форме с соблюдением требований законов Украины от 22 мая 2003 года № 851-IV «Об электронных документах и электронном документообороте» с изменениями и дополнениями от 05 октября 2017 г. № 2155-VIII «Об электронных доверительных услугах» с изменениями и дополнениями.

При переходе юридического лица на упрощенную систему налогообложения (третья группа плательщиков единого налога) дополнительно к Заявлению подается Расчет. Для этого плательщик в “Электронном кабинете” во вкладке “Приложения” выбирает опцию “Добавить” Расчет по форме J0102103 и заполняет обязательные поля.

-

Украинские производители голубики выходят на премиальные рынки ЕС

Сегодня, 14:00 • Новости

Сегодня, 14:00 • Новости -

НБУ отозвал лицензии двум финансовым учреждениям

Сегодня, 13:51 • Новости

Сегодня, 13:51 • Новости -

10 тыс. грн за подпись: в Одессе будут судить мужчину за фиктивную агрокомпанию

Сегодня, 13:42 • Новости

Сегодня, 13:42 • Новости -

За год цены на сало в Украине выросли более чем на 30%

Сегодня, 13:33 • Новости

Сегодня, 13:33 • Новости -

За рубежомФранция переводит госсектор с Windows на Linux, чтобы снизить зависимость от СШАСегодня, 13:26 • Новости • За рубежом

За рубежомФранция переводит госсектор с Windows на Linux, чтобы снизить зависимость от СШАСегодня, 13:26 • Новости • За рубежом -

Две трети банков планируют увеличить кредитование населенияСегодня, 13:13 • Новости

-

Проекты и инновацииЗа рубежомНапиток по настроению: ChatGPT начал рекомендовать кофе вместо баристыСегодня, 13:03 • Новости • Проекты и инновации

Проекты и инновацииЗа рубежомНапиток по настроению: ChatGPT начал рекомендовать кофе вместо баристыСегодня, 13:03 • Новости • Проекты и инновации -

Обратите вниманиеВ Украине хотят вернуть техосмотр для всех автоСегодня, 12:48 • Новости • Обратите внимание

Обратите вниманиеВ Украине хотят вернуть техосмотр для всех автоСегодня, 12:48 • Новости • Обратите внимание -

Украинцы заплатили более 160 млрд грн НДФЛ за три месяца 2026 года

Сегодня, 12:36 • Новости

Сегодня, 12:36 • Новости -

Центрэнерго в прошлом году получило более 4 миллиардов гривен чистой прибыли

Сегодня, 12:24 • Новости

Сегодня, 12:24 • Новости -

За рубежомOnlyFans продает часть своего бизнеса инвестфондуСегодня, 12:12 • Новости • За рубежом

За рубежомOnlyFans продает часть своего бизнеса инвестфондуСегодня, 12:12 • Новости • За рубежом -

Обзор СМИВодителям в Украине хотят изменить сроки для уплаты штрафовСегодня, 12:00 • Новости • Обзор СМИ

Обзор СМИВодителям в Украине хотят изменить сроки для уплаты штрафовСегодня, 12:00 • Новости • Обзор СМИ -

Обзор СМИКак отказаться от наследства в пользу другого человека: украинцам объяснили правила и терминыСегодня, 11:48 • Новости • Обзор СМИ

Обзор СМИКак отказаться от наследства в пользу другого человека: украинцам объяснили правила и терминыСегодня, 11:48 • Новости • Обзор СМИ -

Купить сухой корм для котов в BestPet: премиум-качество с доставкой по Украине

Сегодня, 11:42 • Новости

Сегодня, 11:42 • Новости -

Обзор СМИВ Чернобыльской зоне более пяти лет незаконно выращивают урожайСегодня, 11:37 • Новости • Обзор СМИ

Обзор СМИВ Чернобыльской зоне более пяти лет незаконно выращивают урожайСегодня, 11:37 • Новости • Обзор СМИ -

СоцсетиЗа рубежомОбзор СМИЕС запускает приложение для проверки возраста: доступ детей к соцсетям ограничатСегодня, 11:24 • Новости • Соцсети

СоцсетиЗа рубежомОбзор СМИЕС запускает приложение для проверки возраста: доступ детей к соцсетям ограничатСегодня, 11:24 • Новости • Соцсети -

Обзор СМИЗемлю накроет магнитная буря: когда начнется мегаштормСегодня, 11:13 • Новости • Обзор СМИ

Обзор СМИЗемлю накроет магнитная буря: когда начнется мегаштормСегодня, 11:13 • Новости • Обзор СМИ -

Обзор СМИУкраинцам могут повысить зарплаты: кого это коснется и на сколькоСегодня, 11:00 • Новости • Обзор СМИ

Обзор СМИУкраинцам могут повысить зарплаты: кого это коснется и на сколькоСегодня, 11:00 • Новости • Обзор СМИ -

Обзор СМИАбоненты массово меняют Vodafone и Kyivstar на lifecell: в чем причинаСегодня, 10:49 • Новости • Обзор СМИ

Обзор СМИАбоненты массово меняют Vodafone и Kyivstar на lifecell: в чем причинаСегодня, 10:49 • Новости • Обзор СМИ -

Обзор СМИПроизводителям вина в Украине обещают больше свободы и меньше бюрократииСегодня, 10:36 • Новости • Обзор СМИ

Обзор СМИПроизводителям вина в Украине обещают больше свободы и меньше бюрократииСегодня, 10:36 • Новости • Обзор СМИ -

Обзор СМИЗа месяц в ЕС еще на 22 тысяч увеличилось украинцев с временной защитойСегодня, 10:23 • Новости • Обзор СМИ

Обзор СМИЗа месяц в ЕС еще на 22 тысяч увеличилось украинцев с временной защитойСегодня, 10:23 • Новости • Обзор СМИ -

За рубежомОбзор СМИДыра в блокаде США: иранские танкеры нашли тайный путь через Ормузский проливСегодня, 10:12 • Новости • За рубежом

За рубежомОбзор СМИДыра в блокаде США: иранские танкеры нашли тайный путь через Ормузский проливСегодня, 10:12 • Новости • За рубежом

#спецпроекты

TOP-stories

Не пропустите важное!

Подписывайтесь и получайте дайжест новостей

Ежедневно или еженедельно – выбираете вы!

Материалы по теме

Огляд ринків

Огляд ринків

Огляд ринків

Огляд ринків

Огляд ринків