USD = 44.668

USD = 44.668 EUR = 51.06

EUR = 51.06

НААКУ

НААКУДобросовісність, мобілізація та трансформація банкрутства: про що ще говорили судді під час IV Форуму НААКУ

1540•

1540• 10 минут читать

10 минут читать

Цей матеріал також доступний українською

Професійне середовище вже не просто обговорює проблеми, а намагається сформувати модель системи неплатоспроможності, яка відповідатиме стандартам ЄС

Ссылка скопированаlink copied

Ссылка скопированаlink copied

Третя сесія IV Національного форуму НААКУ «Банкрутство та реструктуризація в Україні. Європейський вимір» (про перші дві сесії можна прочитати тут, тут і тут) була присвячена, мабуть, одному з найскладніших напрямків сучасної практики неплатоспроможності — функціонуванню процедур банкрутства в умовах повномасштабної війни. Учасники заходу обговорювали не лише класичні питання процедур банкрутства, а й ті проблеми, які ще декілька років тому взагалі не були передбачені Кодексом України з процедур банкрутства: неплатоспроможність військовослужбовців, внутрішньо переміщених осіб, громадян, які перебувають за кордоном, а також питання активів, знищених війною або розташованих на окупованих територіях.

Співмодераторами сесії виступили арбітражний керуючий, Голова Ради арбітражних керуючих Дніпропетровської області Андрій Палкін та арбітражний керуючий Олег Чичва. Відкриваючи дискусію, Андрій Палкін одразу окреслив три ключові виміри панелі: людський — банкрутство фізичних осіб під час війни; державний — проблемні активи, приватизація та державні підприємства; а також європейський — гармонізація українського законодавства з правом ЄС.

Однак центральним виступом сесії без перебільшення стала доповідь судді Великої Палати Верховного Суду Олександра Банаська, який представив масштабний аналіз розвитку інституту неплатоспроможності фізичних осіб в Україні під час війни. Його презентація фактично стала комплексним зрізом сучасної судової практики — від статистики звернень до Верховного Суду до фундаментальних правових позицій щодо добросовісності боржника, ролі арбітражного керуючого та меж судового контролю у процедурах неплатоспроможності.

Добросовісність боржника як головний принцип сучасної практики Верховного Суду

Перш за все суддя звернув увагу на статистику. І вона, за його словами, демонструє не просто збільшення кількості справ, а фактично експоненційне зростання інтересу до процедур банкрутства фізичних осіб.

Якщо у 2021 році до господарських судів надійшло 1157 заяв щодо неплатоспроможності фізичних осіб та ФОП, то у 2025 році — вже 2831 заява. Кількість відкритих проваджень за цей же період зросла майже утричі — з 514 до 1492.

При цьому О.Банасько окремо наголосив, що 2022 рік, попри падіння показників, не був кризою самого інституту неплатоспроможності. Навпаки — спад був зумовлений початком повномасштабного вторгнення, міграцією населення та тимчасовим порушенням роботи судової системи в окремих регіонах. Уже з 2023 року динаміка почала швидко змінюватися, а 2024–2025 роки продемонстрували різке зростання кількості звернень громадян до суду. Тобто інститут неплатоспроможності фізичних осіб фактично став ключовим механізмом фінансової реабілітації громадян в умовах війни та економічної нестабільності.

Для порівняння Олександр Банасько навів і польський досвід. За його словами, Польща сьогодні має один із найбільш активних режимів споживчого банкрутства у Центральній Європі — понад 21 тисячу процедур неплатоспроможності фізичних осіб лише за 2024 рік. При цьому суддя звернув увагу на важливу деталь: стрімке зростання процедур у Польщі відбулося після того, як держава почала брати на себе фінансування оплати арбітражних керуючих. Для України це питання також може стати предметом майбутньої дискусії, оскільки зараз витрати на авансування винагороди арбітражного керуючого фактично покладаються на самого боржника.

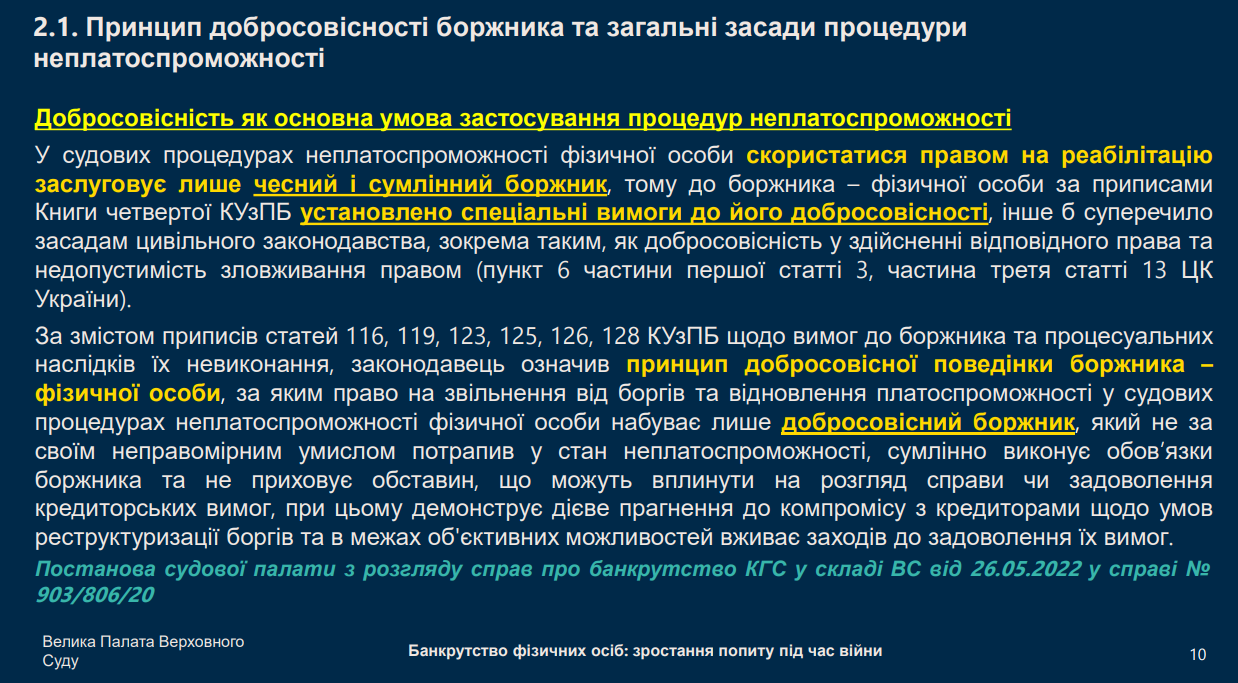

Окремий великий блок виступу був присвячений принципу добросовісності боржника. Фактично саме навколо цього принципу Верховний Суд сьогодні формує всю логіку процедур неплатоспроможності фізичних осіб.

У постанові судової палати для розгляду справ про банкрутство КГС ВС від 26 травня 2022 року у справі №903/806/20 суд прямо визначив, що право на фінансову реабілітацію та звільнення від боргів заслуговує лише чесний та сумлінний боржник. Верховний Суд окремо наголосив, що процедура не може використовуватися як інструмент зловживань, приховування активів або штучного уникнення виконання зобов’язань.

Саме тому, як пояснював О.Банасько, Кодекс України з процедур банкрутства встановлює до боржника — фізичної особи — значно жорсткіші вимоги щодо прозорості поведінки. Боржник має не лише декларувати активи, а й демонструвати реальне прагнення до компромісу з кредиторами та в межах своїх можливостей вживати заходів для погашення боргів. При цьому Верховний Суд прямо вказує, що будь-які маніпуляції або приховування інформації можуть призвести до закриття провадження у справі.

Не менш важливу роль у процедурі Верховний Суд відводить арбітражному керуючому. Представник судової влади окремо наголосив, що саме арбітражний керуючий є ключовою фігурою реструктуризації боргів. Саме на нього покладається обов’язок розроблення плану реструктуризації, балансування інтересів сторін та забезпечення реальної можливості відновлення платоспроможності боржника. Відповідний висновок Верховний Суд сформулював у тій же постанові у справі №903/806/20.

Водночас значна частина виступу судді була присвячена проблемі зловживань процедурами неплатоспроможності. Особливо показовим став приклад із так званими “штучними боргами”, коли боргові розписки використовувалися для створення фіктивної кредиторської заборгованості та впливу на збори кредиторів. Верховний Суд у справі №902/221/22 фактично сформував новий стандарт доказування для таких вимог. Тепер однієї лише боргової розписки недостатньо — кредитор повинен підтверджувати реальність походження коштів та сам факт існування зобов’язань.

Суддя також детально зупинився на практиці щодо декларацій про майновий стан боржника. Верховний Суд виходить із того, що подання декларації — це не формальність, а базовий інструмент перевірки добросовісності особи. У постанові у справі №910/6639/20 суд наголосив, що декларація має містити повну, чесну та об’єктивну інформацію про майно, доходи та витрати боржника. Причому аналізу підлягає не лише поточний стан активів, а й їхня динаміка за попередні роки.

Ще одним принциповим питанням стало визначення кола членів сім’ї боржника. Верховний Суд фактично сформував підхід, який унеможливлює приховування активів через формальне переоформлення майна на родичів. До членів сім’ї для цілей процедури неплатоспроможності можуть включатися навіть повнолітні діти, батьки або інші особи, пов’язані з боржником фідуціарними відносинами, незалежно від спільного проживання.

Нові виклики КУзПБ в умовах війни: підсудність, мобілізація та “запізнілі” кредитори

Окрему увагу суддя приділив і проблемним питанням, які виникли вже під час війни та фактично не врегульовані Кодексом України з процедур банкрутства, оскільки законодавство сьогодні не враховує особливості правового статусу внутрішньо переміщених осіб, військовослужбовців, громадян, які перебувають за кордоном, а також осіб, щодо яких застосовано санкції. При цьому практика вже почала виробляти певні механізми вирішення таких ситуацій. Наприклад, щодо внутрішньо переміщених осіб суди виходять із того, що справи про неплатоспроможність мають розглядатися за адресою фактичного проживання, зазначеною у довідці ВПО. Саме ця адреса, а не місце попередньої реєстрації, визначає виключну підсудність справи.

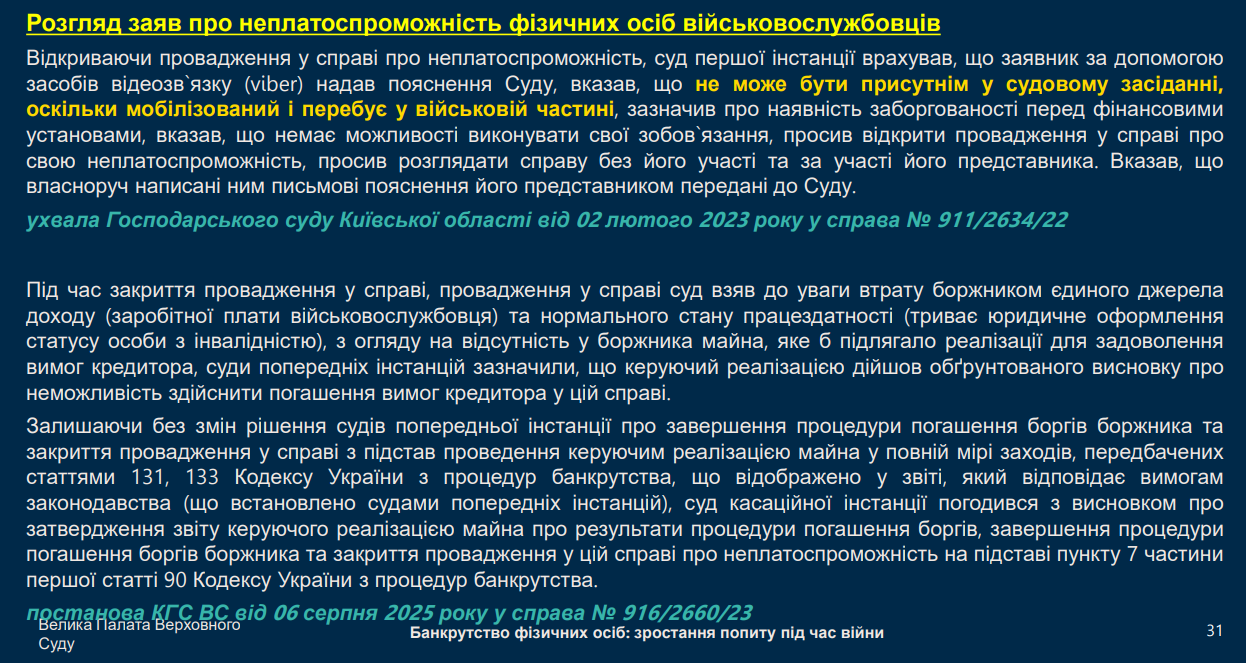

Не менш складними є і провадження щодо військовослужбовців. Під час виступу Олександр Банасько окремо наголосив, що мобілізація особи до Збройних сил України є обов’язковою підставою для зупинення провадження у справі про неплатоспроможність незалежно від того, чи перебуває військовий безпосередньо в зоні бойових дій, чи проходить службу в тилу. Єдиний виняток — коли особа самостійно наполягає на продовженні розгляду справи через представника.

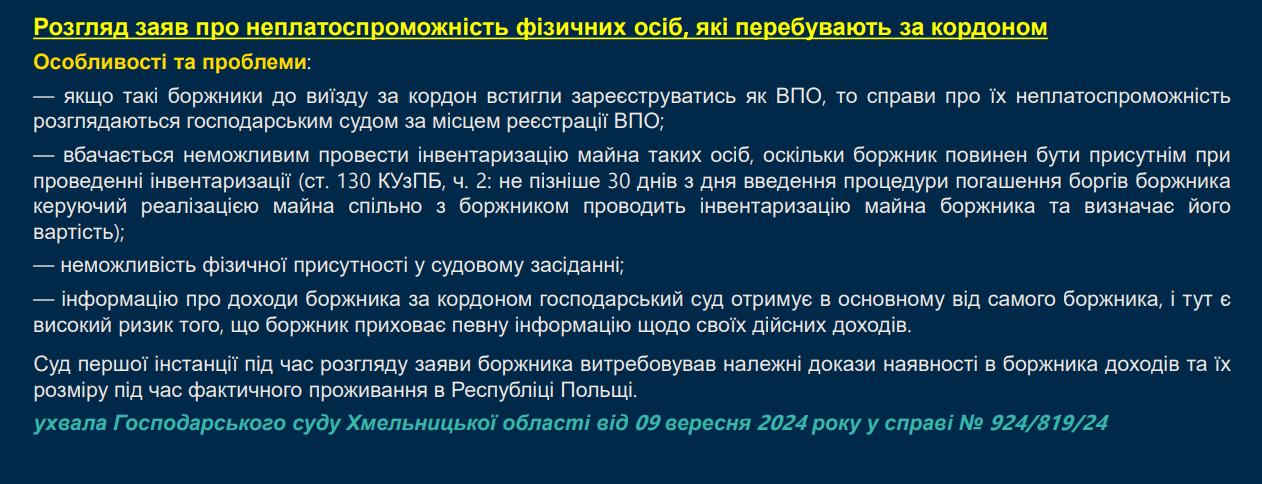

Цікавим був і блок щодо громадян, які виїхали за кордон. Суддя навів приклади справ, у яких господарські суди фактично запускали процедури неплатоспроможності навіть без особистої присутності боржника, одночасно витребовуючи інформацію про доходи особи за кордоном — зокрема у Польщі.

Наприкінці виступу Банасько підняв ще одну проблему, яка сьогодні фактично не має прямого законодавчого врегулювання: що робити у ситуації, коли після затвердження плану реструктуризації з’являється новий кредитор. Як зазначив суддя, наразі в апеляційних судах сформувалися два різні підходи. Один із них не допускає включення “запізнілих” кредиторів до плану реструктуризації, інший — навпаки допускає таку можливість через спеціальний механізм внесення змін до плану. Остаточний підхід ще має сформувати Верховний Суд.

Фактично весь виступ Олександра Банаська став демонстрацією того, наскільки швидко сьогодні трансформується інститут неплатоспроможності фізичних осіб в Україні. І головне — війна показала, що саме судова практика зараз змушена оперативно відповідати на ті виклики, які законодавець ще не встиг врегулювати на рівні Кодексу України з процедур банкрутства.

А якщо Кодекс мовчить…

Тему доступу до процедур неплатоспроможності для громадян, які перебувають за кордоном, продовжив і суддя Господарського суду Закарпатської області Павло Пригуза. Він навів приклад реальної справи щодо жінки з трьома дітьми, яка проживає у Чехії та через адвоката намагалася пройти процедуру реструктуризації боргів в Україні. За словами судді, перед судом постало питання: чи можна фактично позбавити особу доступу до правосуддя лише через те, що вона перебуває за кордоном. У результаті суд дійшов висновку, що сама по собі відсутність фізичної явки не може бути підставою для блокування процедури, особливо якщо боржник демонструє добросовісність, має доходи та прагне реструктуризувати борги.

Окремо П.Пригуза звернув увагу і на проблему належного повідомлення кредиторів про відкриття справи про неплатоспроможність. За його словами, українська модель сьогодні містить очевидний недолік: закон дозволяє відкрити провадження, однак не забезпечує автоматичного інформування всіх кредиторів. Саме тому у своїх ухвалах суддя вимагає від боржників підтвердження того, що всі кредитори були письмово повідомлені про відкриття справи. Як наголосив Пригуза, аналогічний підхід давно застосовується в багатьох європейських країнах і фактично відповідає базовим принципам захисту прав кредиторів.

Не менш цікавою стала і дискусія щодо так званих “запізнілих кредиторів”, які заявляють вимоги вже після затвердження плану реструктуризації. Суддя навів приклад власної справи, у якій мікрофінансова організація подала вимоги вже після затвердження плану. При цьому сам боржник заперечував проти внесення змін до плану реструктуризації. Однак проблема, за словами Пригузи, полягає в тому, що після завершення плану боржник все одно буде зобов’язаний виконати й ті вимоги, які були заявлені пізніше. Саме тому це питання потребує не лише формування єдиної судової практики, а й подальших законодавчих змін.

Говорячи про подальший розвиток інституту неплатоспроможності фізичних осіб, Павло Пригуза припустив, що Україна рано чи пізно прийде до моделі, за якої ініціювати процедуру неплатоспроможності зможе не лише сам боржник, а й кредитори. На його думку, це лише питання часу та поступової адаптації суспільства до самої процедури банкрутства фізичних осіб як нормального механізму фінансового врегулювання.

Окрему професійну дискусію під час сесії викликало і питання залежності від азартних ігор у контексті добросовісності боржника. Учасники форуму поставили питання: чи може офіційний діагноз лудоманії впливати на оцінку поведінки боржника у процедурі неплатоспроможності. У відповідь судді наголосили, що принцип добросовісності є універсальним і не передбачає винятків для окремих категорій боржників. Водночас пролунала й інша важлива теза — якщо фінансові установи знають про відповідний статус особи, виникає питання і щодо відповідальності самих кредиторів, які продовжують видавати нові кредити таким позичальникам.

Гармонізація з ЄС та майбутня трансформація процедур банкрутства

Окремий великий блок свого виступу Павло Пригуза присвятив гармонізації українського законодавства про неплатоспроможність із правом Європейського Союзу, зокрема підходам, закладеним у Директиві ЄС №799/2026. Суддя наголосив, що сьогодні правовідносини неплатоспроможності вже є одним із ключових напрямків роботи господарських судів після корпоративних спорів, оскільки безпосередньо впливають не лише на економіку, а й на інвестиційну репутацію держави загалом. За його словами, для європейського бізнесу критично важливо, щоб система банкрутства гарантувала передбачуваність процедур, захист власності та ефективне судове врегулювання проблемної заборгованості.

Саме тому, як пояснив суддя, Європейський Союз пішов шляхом уніфікації підходів до процедур неплатоспроможності. Однією з головних причин ухвалення відповідної директиви стали суттєві відмінності між законодавствами держав-членів ЄС, які створювали бар’єри для транскордонних інвестицій та руху капіталу. І фактично ця логіка сьогодні стає прямою вимогою і для України як держави, що рухається шляхом євроінтеграції. Тож, очевидно, що адаптація української системи неплатоспроможності до європейських стандартів вимагатиме комплексних змін. Йдеться не лише про оновлення Кодексу України з процедур банкрутства, а й про коригування норм цивільного, процесуального та навіть кримінального законодавства. Метою таких змін має стати створення системи, яка дозволить швидко та ефективно проводити реструктуризацію або ліквідацію боржників, мінімізувати правову невизначеність та забезпечити реальні гарантії для всіх учасників процедур банкрутства.

Окремо доповідач зупинився на необхідності запровадження в Україні механізмів pre-pack, скорочення тривалості процедур та спрощення надмірно ускладнених процесів неплатоспроможності. При цьому суддя досить критично висловився щодо нинішньої процедури розпорядження майном, зазначивши, що в багатьох випадках вона вже демонструє свою неефективність і фактично лише затягує процес без реального економічного результату. Не менш гостро прозвучало і питання оплати праці арбітражних керуючих. Павло Пригуза прямо поставив питання про справедливість нинішньої моделі, коли арбітражний керуючий часто отримує оплату лише після завершення всієї ліквідаційної процедури та затвердження звіту судом. На думку судді, такий підхід не враховує реального обсягу роботи, яку арбітражний керуючий виконує щоденно протягом усієї процедури банкрутства.

Професійну дискусію під час обговорення викликала і позиція співмодератора сесії Андрія Палкіна щодо майбутнього процедури розпорядження майном. На його думку, механічно відмовлятися від цієї стадії не варто. Якщо боржник є «живим» бізнесом, має активи, управління, господарську діяльність та перспективу відновлення платоспроможності, така процедура може бути необхідною та виправданою. Водночас щодо фактично «мертвих» підприємств, які не мають активів, документації чи реальних перспектив санації, система повинна дозволяти швидкий перехід до ліквідації без багаторічних формальних процедур.

Саме в цьому контексті Палкін запропонував ідею досудового фахового висновку арбітражного керуючого щодо фінансового та майнового стану боржника. Такий висновок, за його задумом, міг би готуватися ще до відкриття провадження і дозволяв би кредиторам, боржникам та самому суду оцінювати наявність активів, перспективи санації, ризики приховування майна або доведення до банкрутства. Крім того, це могло б сформувати для арбітражних керуючих новий професійний напрямок роботи ще на досудовому етапі.

Фактично фінальна частина третьої сесії форуму продемонструвала, що українська система неплатоспроможності сьогодні стоїть не лише перед викликами війни, а й перед необхідністю масштабного переосмислення самої логіки процедур банкрутства. І мова вже йде не про окремі технічні зміни до Кодексу, а про побудову нової моделі, яка має одночасно відповідати воєнним реаліям, європейським стандартам та економічним потребам держави.

***

Фактично третя сесія Форуму показала, що інститут неплатоспроможності фізичних осіб в Україні вже давно перестав бути вузькоспеціалізованою категорією справ. Війна, масова міграція, мобілізація, руйнування активів та економічна нестабільність змусили судову систему шукати відповіді на питання, які ще декілька років тому навіть не обговорювалися в межах процедур банкрутства. Саме тому сьогодні Верховний Суд та суди нижчих інстанцій фактично формують нову архітектуру практики неплатоспроможності — від стандартів добросовісності боржника до підходів щодо ВПО, військовослужбовців та громадян за кордоном.

Одночасно євроінтеграційний курс України вже ставить питання не лише про окремі зміни до Кодексу, а про повне переосмислення ефективності процедур банкрутства. І дискусія, яка відбулася під час III сесії Форуму НААКУ, показала: професійне середовище вже не просто обговорює проблеми, а намагається сформувати модель системи неплатоспроможності, яка відповідатиме як воєнним реаліям, так і майбутнім стандартам Європейського Союзу.

Понравился ли

вам этот материал?

TOP-stories

Новости по теме

-

Комитет по вопросам медиации НААКУ отчитался о результатах работы за первое полугодие 2026 года

30 июня 2026, 13:02 • Новости • НААКУ

-

Совет арбитражных управляющих Украины провел торжественное заседание ко Дню профессии

30 июня 2026, 12:46 • Новости • НААКУ

-

НААК предлагает развивать институт помощника арбитражного управляющего: опыт ЕС показывает актуальность такого шага

15 июня 2026, 16:46 • Новости • НААКУ

-

Банкротство предприятий на оккупированных территориях нуждается в новых решениях — итоги совещания НААКУ и ФГИУ

10 июня 2026, 16:16 • Новости • НААКУ

-

В Украине предлагают ввести День арбитражного управляющего

9 июня 2026, 09:35 • Новости • НААКУ

Видео по теме

Не пропустите важное!

Подписывайтесь и получайте дайжест новостей

Ежедневно или еженедельно – выбираете вы!

Присоединяйтесь к профессиональному сообществу borg.expert

Материалы по теме

НААКУ

НААКУ

НААКУ

НААКУ

НААКУ