USD = 44.074

USD = 44.074

Лента новостей

Лента новостей

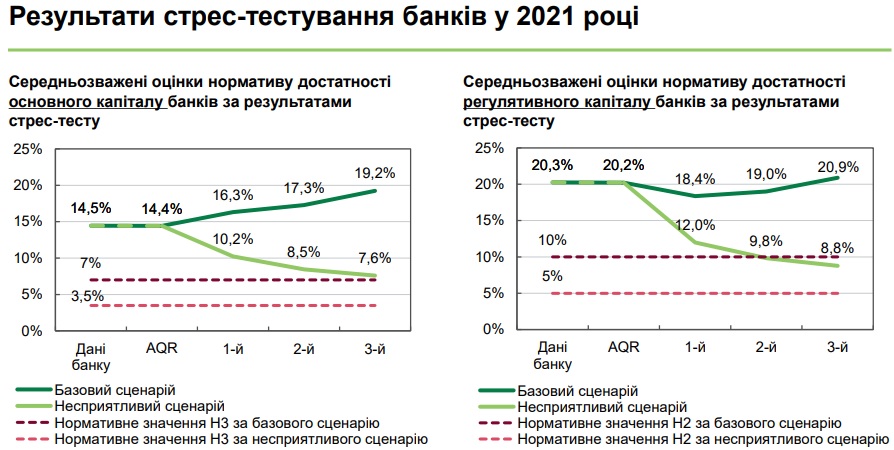

Лучшие в этом году результаты большинства банков обусловлены их высокой капитализацией, сохранением приемлемого качества кредитного портфеля и достаточным уровнем операционной эффективности, почти не ухудшились вследствие кризиса. В то же время новые сценарии стресс-тестирования были вобщем мягче, чем в предыдущие годы.

Потребность в капитале банков, для которых обнаружены риски для капитала, в основном обусловлена следующими факторами:

- высокой стоимостью и короткими сроками фондирования, что формирует значительный процентный риск банков в неблагоприятных условиях;

• значительными административными затратами;

• содержанием на балансе чрезмерного объема непрофильных активов. По установленным правилам основной капитал банков поэтапно уменьшается на стоимость непрофильных активов;

• неудовлетворительным финансовым состоянием отдельных крупных заемщиков.

В этом году стресс-тестирование впервые включало оценку риска потери стоимости государственных ценных бумаг, оцениваемыми по справедливой стоимости. Это элемент рыночного риска, который может реализоваться в случае резкого роста ожидаемой доходности долговых ценных бумаг в условиях глубокого кризиса. Общее влияние этого риска на банковскую систему является умеренным и в значительной степени концентрируется в государственных банках.

Для обеспечения устойчивости банки в дальнейшем должны придерживаться определенных Национальным банком требований по достаточности капитала или принять меры для снижения профиля рисков через производство мероприятий по реструктуризации. Эти меры могут включать улучшение качества кредитного портфеля, оптимизацию структуры активов и пассивов, корректировки бизнес-модели.

Результаты оценки устойчивости банков и, в частности, проведенного стресс-тестирования показали готовность банковской системы к дальнейшему внедрению требований к капиталу в соответствии с ранее обнародованным графиком.

Подробную информацию о результатах прохождения оценки устойчивости в разрезе банков НБУ обнародует в конце декабря 2021 года.