USD = 44.86

USD = 44.86 EUR = 51.131

EUR = 51.131

Лента новостей

Лента новостейКонтроль за международным налогообложением в условиях военного положения: объяснение налоговиков

447

447 Цей матеріал також доступний українською

Налоговики рассказали о правах и обязанностях плательщиков и контролирующих органов по вопросам международного налогообложения (доходы нерезидента, контроль за КИК и нерезидентами и т.п.).

Ссылка скопированаlink copied

Ссылка скопированаlink copied

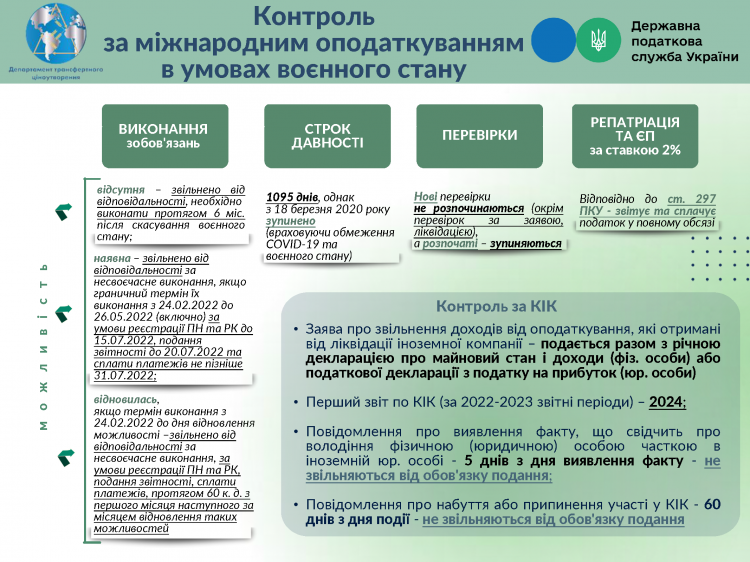

Государственная налоговая служба Украины для обеспечения взаимодействия с налогоплательщиками информирует о правах и обязанностях плательщиков и контролирующих органов по вопросам международного налогообложения (налогообложение доходов нерезидента, контроль за контролируемыми иностранными компаниями и нерезидентами).

1. Что касается представления приложения НН к декларации по налогу на прибыль и ответственности плательщиков за нарушение налогового законодательства

Согласно требованиям п.103.9 ст.103 Налогового кодекса Украины от 02.12.2010 № 2755-VI с изменениями и дополнениями (далее – Кодекс), отчитываться в налоговый орган о удержанных и уплаченных в бюджет налогах с доходов нерезидентов имеют лица, выплачивающие такие доходы. Такой отчетностью является приложение НН к налоговой декларации по налогу на прибыль предприятия.

Согласно пп. 141.4.2 п. 141.4 ст.141 Кодекса лицами, представляющими отчетность, являются резиденты, в том числе физические лица – предприниматели, физические лица, осуществляющие независимую профессиональную деятельность, или субъекты хозяйствования (юридические лица или физические лица – предприниматели) , избравших упрощенную систему налогообложения, или другие нерезиденты, осуществляющие хозяйственную деятельность через постоянное представительство на территории Украины, осуществляющие в пользу нерезидента или уполномоченного им лица любую выплату из дохода с источником его происхождения из Украины, полученного таким нерезидентом (в том числе числе на счета нерезидента, осуществляемые в национальной валюте).

Временно на период до прекращения или отмены военного положения на территории Украины взимание налогов и сборов осуществляется с учетом особенностей, определенных п.п. 69.1 п. 69 подраздела 10 раздела ХХ «Переходные положения» Кодекса (изменения внесенные Законом от 12 мая 2022 г. № 2260). Для плательщиков законодательные изменения предусматривают особенности взимания налогов в следующих ситуациях:

– у плательщика отсутствует возможность своевременно выполнить налоговый долг – освобожден от ответственности, однако обязан выполнить такую обязанность в течение 6 месяцев после прекращения или отмены военного положения;

– плательщик имеет возможность своевременно выполнять налоговую обязанность – освобожден от ответственности за несвоевременное выполнение таких обязательств, предельный срок выполнения которых приходится на период с 24.02.2022 по 27.05.2022 при регистрации налоговых накладных и расчетов корректировки до 15 июля 2022 , представление налоговой отчетности до 20.07.2022 года и уплаты налогов и сборов не позднее 31.07.2022;

– у плательщика возобновилась возможность выполнять свои налоговые обязанности, срок выполнения которых приходится на период с 24.02.2022 до дня восстановления возможности – освобожден от ответственности за несвоевременное выполнение таких обязанностей, при регистрации налоговых накладных и расчетов корректировки, представления отчетности, уплаты налогов и сборов в течение 60 календарных дней с первого месяца следующего за месяцем восстановления таких возможностей.

Обращаем внимание, что подтверждение возможности или невозможности выполнения налогоплательщиком обязанностей будет осуществляться по отдельному Порядку, который будет утвержден Министерством финансов Украины.

Вместе с тем, согласно требованиям п. 52 1 подраздела 10 раздела ХХ «Переходные положения» Кодекса, за нарушение налогового законодательства, совершенные в течение периода с 1 марта 2020 по последний календарный день месяца (включительно), в котором завершается действие карантина, установленного Кабинетом Министров Украины на всей территории Украины с целью предотвращения распространения на территории Украины коронавирусной болезни (COVID – 19), штрафные санкции не применяются.

2. Сроки давности

В соответствии с требованиями п. 102.1 ст. 102 Кодекса, общий срок давности для проведения проверок и определения суммы денежных обязательств для контролирующего органа и налогоплательщика составляет 1095 дней (3 года), следующего за последним днем предельного срока подачи налоговой декларации, и/или предельного срока уплаты денежных обязательств начисленных контролирующим органом, а если такая налоговая декларация была предоставлена позже, – по дню ее фактического представления.

В случае представления налогоплательщиком уточняющего расчета в налоговую декларацию или уточняющую декларацию срок 1095 дней исчисляется со дня представления уточняющего расчета (декларации), в пределах представленных уточнений.

Согласно пункту 52 2 подраздела 10 раздела XX Кодекса (с изменениями, внесенными Законом от 13.05.2020 № 591-IX) на период с 18.03.2020 по последний календарный день месяца (включительно), в котором завершается действие карантина, установленного Кабинетом Министров Украины на всей территории Украины с целью предотвращения распространения на территории Украины коронавирусной болезни (COVID-19), остановлено течение сроков давности, предусмотренных статьей 102 Кодекса.

Однако действие пункта 52 2 подраздела 10 раздела XX «Переходных положений» Кодекса остановлено на период действия военного, чрезвычайного положения (изменения внесены Законом Украины от 15.03.2022 №2120-IX).

Вместе с тем, согласно требованиям п. 102.9 ст. 102 Кодекса (с изменениями, внесенными Законом Украины от 15.03.2022 №2120-IX) течение сроков давности на период действия правового режима военного, чрезвычайного положения для плательщиков и контролирующего органа остановлено.

Там образом сроки давности в части налогообложения доходов нерезидентов остановлены с 18.03.2020.

3. Об осуществлении проверок по вопросам налогообложения доходов нерезидентов

Во время действия военного положения в Украине налоговые проверки не начинаются, а начатые проверки – остановлены, кроме документальных внеплановых проверок, проводимых на обращение налогоплательщика и/или по основаниям, определенным, в частности, подпунктом 78.1.7 пункта 78.1 статьи 78 Кодекса в части налогообложение доходов нерезидента (п.п. 69.2 п. 69 подразд. 10 разд. ХХ «Переходные положения» Кодекса).

Следует также отметить, что по завершенным проверкам сроки предоставления возражений к акту проверок и обжалования принятых налоговых уведомлений решений также приостанавливаются на период военного положения в Украине.

При этом по остановленным в соответствии с вышеуказанными нормами Кодекса проверкам по вопросам налогообложения доходов нерезидентов сроки проведения таких проверок также приостанавливаются.

4. По единому налогу по процентной ставке в размере 2%.

Согласно требованиям п. 9 подраздела 8 раздела ХХ «Переходных положений» Кодекса налогоплательщики могли добровольно изменить систему налогообложения с общей на 3 группу единого налога по ставке 2 процента дохода.

Однако согласно п. 297.5 ст. 297 Кодекса плательщики единого налога, осуществляющие выплаты из доходов нерезидентов с источником их происхождения из Украины, осуществляют начисление и уплату налога с этих доходов, представляют отчетность в порядке, размере и сроки, установленные разделом ІІІ Кодекса.

5. Контроль за контролируемыми иностранными компаниями (далее – КИК).

Правила налогообложения прибыли КИК установлены ст. 39 2 Кодекса. Они предполагают, что украинские резиденты (как физические, так и юридические лица), владеющие компаниями в других странах (или фактически их контролируют), будут обязаны уплатить в Украине налог с нераспределенной прибыли таких компаний.

Иностранная компания будет считаться КИК в Украине, если:

– доля, которой налоговый резидент Украины (юридическое или физическое лицо) владеет в такой компании, составляет более 50 проц. или более 10 проц. (при условии, что суммарно резиденты Украины владеют в такой КИК долей в размере 50% и более); или

– налоговый резидент Украины (юридическое или физическое лицо) осуществляет «фактический контроль» над такой иностранной компанией (самостоятельно или вместе с другими налоговыми резидентами Украины).

Фактический контроль имеет место при наличии хотя бы одного из обстоятельств, определенных в Кодексе. Такими обстоятельствами являются, например, предоставление лицом обязывающих указаний органам управления иностранной компании, возможность совершать или блокировать операции по банковскому счету такой иностранной компании и другие.

Согласно Закону Украины от 07.12.2020 № 1117-IX «О внесении изменений в Налоговый кодекс Украины и другие законы Украины по обеспечению сбора данных и информации, необходимых для декларирования отдельных объектов налогообложения» пункт 54 подраздела 10 раздела ХХ Кодекса изложен в такой редакции, а именно установлены особенности применения положений о налогообложении прибыли контролируемой иностранной компании в течение переходного периода, в частности, первым отчетным (налоговым) годом для отчета о контролируемых иностранных компаниях является 2022 (если отчетный год не соответствует календарному году – отчетный период, начинающийся в 2022 году). Контролирующие лица имеют право подать отчет о контролируемых иностранных компаниях за 2022 год в контролирующий орган одновременно с представлением годовой декларации об имущественном положении и доходах или налоговой декларации по налогу на прибыль предприятий за 2023 год с включением указанной в таком отчете скорректированной прибыли контролируемой иностранной компании, что подлежит налогообложению в Украине до показателей соответствующих деклараций за 2023 год.

В соответствии с пунктом 14 подраздела 1 раздела XX Кодекса налогоплательщик подает в контролирующий орган одновременно с налоговой декларацией за соответствующий налоговый (отчетный) год составленное в произвольной форме заявление об освобождении таких доходов от налогообложения.

Декларации и заявления о применении льготы, заключающейся в освобождении от налогообложения налогом на доходы физических лиц доходов, полученных от ликвидации иностранной компании, за 2021 год представляются в контролирующий орган в соответствии с подпунктом 69.1 пункта 69 подраздела 10 раздела ХХ «Переходные положения» Кодекса.

Согласно подпункту 39 2 .5.5 пункта 39 2 .5 статьи 39 2 Кодекса физическое лицо – резидент Украины или юридическое лицо – резидент Украины направляет в контролирующий орган Уведомление о приобретении или прекращении участия в контролируемых иностранных компаниях в течение 60 дней со дня такого приобретения (начала осуществление фактического контроля) или отчуждение (прекращение фактического контроля). Обязанность такого представления остается и сегодня.

Приказом Министерства финансов Украины от 22.09.2021 № 512 утверждена форма и порядок отправки в контролирующий орган Сообщение о приобретении (начало осуществления фактического контроля) или отчуждении доли (прекращения фактического контроля) резидентом в иностранном юридическом лице или имущественных прав на долю в активах, доходах или прибыли образования без статуса юридического лица.

На сегодняшний день согласно подпункту 39 2 .6.3 пункта 39 2 .6 статьи 39 2 Кодекса любой контролирующий орган, другой орган государственной власти, банк или финансовое учреждение, выявивший факты, свидетельствующие о владении физическим (юридическим) лицом – резидентом Украины долей в иностранном юридическом лице, посылает сообщение об этом ГНС средствами электронной связи не позднее пяти рабочих дней со дня выявления указанных фактов.

Информация предоставлена с учетом законов о внесении изменений в Налоговый кодекс Украины от 03.03.2022 №2118-ІХ (вступило в силу 07.03.2022), от 15.03.2022 №2120-IX (вступил в силу 17.03.2022), от 24.03.2022 №2142-ІХ (вступил в силу 05.04.2022), от 01.04.2022 № 2173-IX (вступил в силу 16.04.2022222 27.05.2022).

-

Украина усиливает сотрудничество с Европейским институтом гендерного равенства на пути к членству в ЕС

Вчера, 18:00 • Новости

Вчера, 18:00 • Новости -

Обратите вниманиеУкраинцам объяснили, как работать после выхода на пенсию и не потерять выплатыВчера, 17:49 • Новости • Обратите внимание

Обратите вниманиеУкраинцам объяснили, как работать после выхода на пенсию и не потерять выплатыВчера, 17:49 • Новости • Обратите внимание -

ГНС сообщила о росте добровольных корректировок в сфере трансфертного ценообразования

Вчера, 17:38 • Новости

Вчера, 17:38 • Новости -

Более 10 млн грн неуплаченных налогов: во Львовской области разоблачили схему уклонения от налогообложения в сфере солнечной энергетики

Вчера, 17:27 • Новости

Вчера, 17:27 • Новости -

НБУ анонсировал полноценный запуск открытого банкинга в Украине уже осенью 2026 года

Вчера, 17:17 • Новости

Вчера, 17:17 • Новости -

НКЦБФР и «Киевстар» договорились открыть украинцам доступ к акциям компании на Nasdaq

Вчера, 17:07 • Новости

Вчера, 17:07 • Новости -

За рубежомLand Rover выпустила эксклюзивный Defender с кузовом-хамелеоном за более £200 тысячВчера, 16:57 • Новости • За рубежом

За рубежомLand Rover выпустила эксклюзивный Defender с кузовом-хамелеоном за более £200 тысячВчера, 16:57 • Новости • За рубежом -

За рубежомКитайский зоопарк ищет людей на работу медведями: зарплата — около $15 тысяч в годВчера, 16:46 • Новости • За рубежом

За рубежомКитайский зоопарк ищет людей на работу медведями: зарплата — около $15 тысяч в годВчера, 16:46 • Новости • За рубежом -

Microsoft объявила о продолжении технологической и кибербезопасной поддержки Украины

Вчера, 16:36 • Новости

Вчера, 16:36 • Новости -

Банки в ликвидации получили более 62 млн грн в мае: больше всего поступило от погашения кредитовВчера, 16:26 • Новости

-

ПриватБанк привлек более €1,18 млрд для финансирования украинского бизнеса

Вчера, 16:16 • Новости

Вчера, 16:16 • Новости -

За десять лет производство кокаина в мире выросло в четыре раза, – ООН

Вчера, 16:06 • Новости

Вчера, 16:06 • Новости -

Mercy Corps инвестирует $300 тысяч в поддержку креативных индустрий Украины

Вчера, 15:56 • Новости

Вчера, 15:56 • Новости -

После войны Украине нужно около €40 миллиардов на восстановление логистики

Вчера, 15:45 • Новости

Вчера, 15:45 • Новости -

“Нафтогаз” и ЕБРР подписали соглашение на 44,6 млн евро на новое поколение

Вчера, 15:35 • Новости

Вчера, 15:35 • Новости -

В Украине подорожали огурцы и молодая капуста: как изменились цены на овощи

Вчера, 15:25 • Новости

Вчера, 15:25 • Новости -

Проекты и инновацииУченые разработали ИИ-пластырь, работающий как персональный врач на теле человекаВчера, 15:11 • Новости • Проекты и инновации

Проекты и инновацииУченые разработали ИИ-пластырь, работающий как персональный врач на теле человекаВчера, 15:11 • Новости • Проекты и инновации -

НКЭК временно приостанавливает услугу переноса мобильных номеров

Вчера, 14:55 • Новости

Вчера, 14:55 • Новости -

НЕФКО возобновляет выдачу кредитов украинским общинам на “зеленое” восстановление

Вчера, 14:44 • Новости

Вчера, 14:44 • Новости -

Местные бюджеты получили 97 млн грн от платной парковки: поступления выросли на 11%

Вчера, 14:33 • Новости

Вчера, 14:33 • Новости -

“Энергоатом” отчитался о 22 млрд грн помощи Силам обороны Украины

Вчера, 14:22 • Новости

Вчера, 14:22 • Новости -

Директор одного из филиалов “Укрзализныци” подозревается в нанесении ущерба более чем на 48 млн грн – Нацполиция

Вчера, 14:11 • Новости

Вчера, 14:11 • Новости

#спецпроекты

TOP-stories

Не пропустите важное!

Подписывайтесь и получайте дайжест новостей

Ежедневно или еженедельно – выбираете вы!

Материалы по теме

Законодавство

Законодавство

Законодавство

Законодавство

Огляд ринків